En Consumoteca tenemos una sección dedicada a casos reales. Aquí te contamos el caso de Juan de Madrid, que nos cuanto cómo Mutua Madrileña le ha enviado un presupuesto por correo y ahora no le quieren hacer ese precio. Con este caso real te enseñamos cómo poner reclamaciones contra Mutua Madrileña.

Tabla de contenidos

Reclamación Mutua Madrileña

Juan nos cuenta su caso y nos acompaña algunos justificantes.

Tengo un Peugeot 208, asegurado a todo riesgo con franquicia con verti y como mi hija se acaba de sacar el carnet, les he llamado para incluirla como asegurada. Pero verti me dice que no aseguran ese riesgo, pero que me devuelven mi dinero por la prima no consumida y que me busque otra aseguradora (menudos son estos, y eso que no he dado ningún parte en 5 años).

Como verti no quiere saber nada de conductores noveles he ido a Rastreator a mirar un nuevo seguro a todo riesgo que incluya a mi hija.

Dentro de los resultados he visto que Mutua Madrileña tenía un precio razonable (lo llaman «precios provisionales») con los datos mios y de mi hija por 436 euros y Línea Directa 460 euros (que luego se convirtieron en 1300 euros).

He pulsado en el enlace «que me llamen gratis» y a los dos minutos me ha llamado un agente telefónico de la Mutua para volver a hacerme las mismas preguntas de rastreator de nuevo. Tras 10 minutos me ha ofrecido un seguro interesante para mi hija novel.

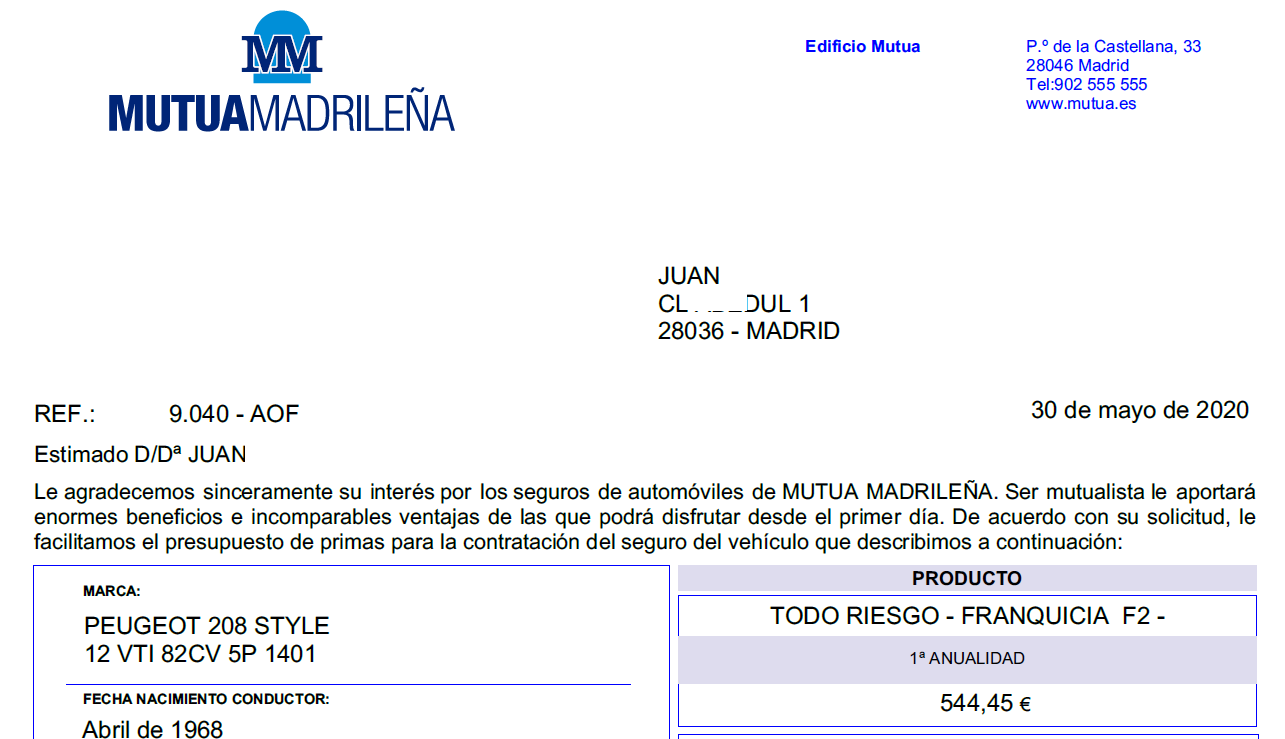

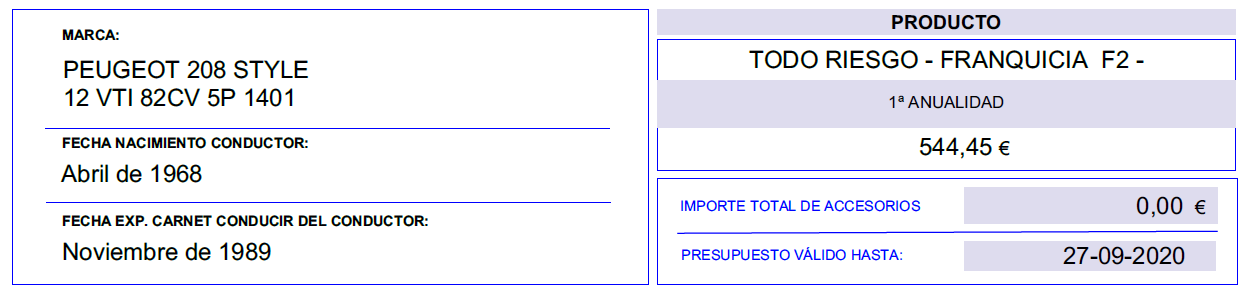

–544,45 euros a todo riesgo con franquicia de 200 euros, pagaderos en 3 veces sin recargo (de inmediato 185,43 eur a los 45 dias 179,51 eur y a los siguientes 45 dias 179,51 eur.).

–Reembolso de 100 euros en mi cuenta a los 30 días (es decir, que el seguro finalmente sale por 444,45 euros)

-Posibilidad de dar 3 partes sin penalización en un año y posibilidad de incluir tres lados del coche en el misma parte (cosa que me dicen ninguna aseguradora hace).

Les digo que me dejen hablar con Verti para cancelar mi seguro y que me manden por correo la propuesta de seguro, cosa que hacen.

Propuesta de seguro Mutua Madrileña

Pero cuando les llamo dos días más tarde para cerrar el trato y contratar el seguro para que mi hija pueda conducir sin temor, me dicen que su sistema reconoce todo lo que me dijeron en pantalla pero que el precio final son 628 euros.

Después de una tarde hablando, no exagero, con 6 empleados de la Mutua de todos los departamentos les digo que no estoy de acuerdo y que quiero reclamar.

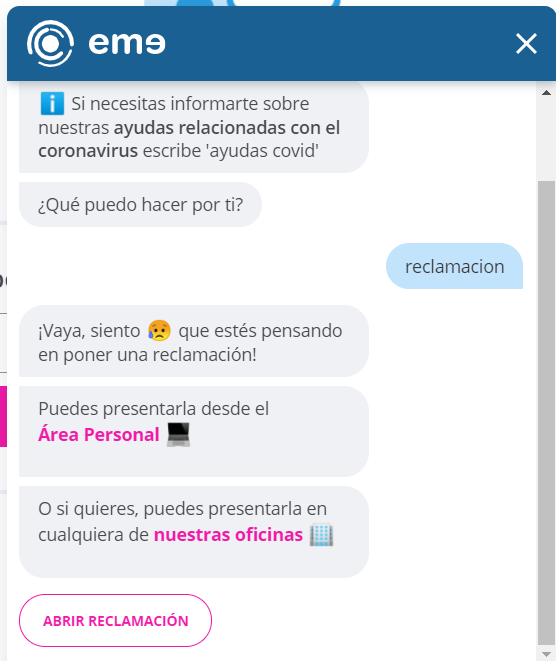

En la penúltima llamada me remiten a su página web para reclamar, pero, el colmo del patetismo de esta empresa es que para reclamar por la web tienes que hablar con un asistente virtual que llaman «eme» (pero yo creo que es otro tipo de «m»).

Y tienes que ser cliente, cosa que no soy porque yo no soy cliente de momento, pero quiero serlo. O acercarme a una oficina, pero creo que las tienen cerradas y además no me apetece perder la mañana teniendo encima que desplazarme a una oficina de la Mutua para reclamar algo que creo que es justo. Total que quiero reclamar contra Mutua y no puedo reclamar.

¿Que me aconsejáis hacer? Ando un poco perdido y decepcionado con esta aseguradora pero no quiero que salgan con la suya y me chuleen.

Cómo reclamar a Mutua Madrileña

Lo primero decir que Juan hace bien en notificar a su aseguradora (Verti) sobre la conductora novel, ya que una de las obligaciones de los asegurados es notificar a nuestra aseguradora un cambio en el riesgo cubierto por la póliza.

Mientras el contrato esté en vigor tiene que comunicarnos cualquier circunstancia que modifique el riesgo, en particular las relativas al conductor y a las características, uso y zona de circulación del vehículo.

El caso de Juan es bastante frecuente en cualquier tipo de comercio. Se te ofrece un precio por un agente o en pantalla y luego alguien te dice que no. En el caso de Juan ni siquiera le dicen la causa y una diferencia de 200 euros en un seguro tampoco parece una cuestión de vida o muerte para la aseguradora. Además Juan tiene una propuesta de seguro por escrito, firmada por la Mutua por 444 euros.

La Ley 50/1980, de 8 de octubre, de Contrato de Seguro (ver online) dice en su artículo sexto que la proposición de seguro vincula al proponente durante 15 días:

La solicitud de seguro no vinculará al solicitante. La proposición de seguro por el asegurador vinculará al proponente durante un plazo de quince días.

Por acuerdo de las partes, los efectos del seguro podrán retrotraerse al momento en que se presentó la solicitud o se formuló la proposición.

Es decir, que las propuestas de seguro son vinculantes para las aseguradoras que las emiten durante 15 días. En el documento que nos envía Juan, se habla de validez del presupuesto hasta 27 de septiembre de 2020.

Visto que Juan tiene toda la razón, es el momento de abrir una reclamación.

A diferencia de los comercios que tienen hojas de reclamaciones, las aseguradoras (y también bancos y demás entidades financieras), tienen su forma particular de reclamar que te contamos en este otro post.

En el caso concreto de reclamaciones a Mutua Madrileña hay que pasar por una serie de fases y etapas (igualito que con el coronavirus de las puñetas) como manda la Orden ECO/734/2004, de 11 de marzo, sobre los departamentos y servicios de atención al cliente y el defensor del cliente de las entidades financieras (BOE, Nº 72 de 24 marzo 2004).

Fase 1. Reclamación atención cliente Mutua

La primera fase hay que pasarla sí o sí. Tienes que poner una reclamación ante Atención al Cliente de la Mutua. Como Juan no es aún cliente, tendrá que hablar con el departamento de presupuestos o contratación y que desde ahí le ayuden a poner la reclamación.

Puestos en contacto con la Mutua nos dicen que la reclamación la pueden poner ellos por nosotros por teléfono (llamando al 902 555 550 o a su equivalente gratuito 91 557 83 22) o podemos nosotros ponérsela a ellos por escrito a la dirección social de Mutua:

Mutua Madrileña Automovilista, S.S.P.F.

Paseo de la Castellana, 33

28046 Madrid

La compañía tiene la obligación de acusar recibo por escrito y dejar constancia de la fecha de presentación de la reclamación.

Si en el plazo de dos meses desde la presentación de la reclamación, la compañía no contesta, o emite una resolución (como llaman a su respuesta tras valorar el expediente) desfavorable, se puede avanzar a la siguiente fase.

Fase 2. Reclamación contra el defensor del mutualista de Mutua

Luego se puede recurrir al defensor del cliente de la compañía (defensor del mutualista). Así lo dice en su aviso legal la compañía:

En aplicación del artículo 9 de la Orden ECO/ 734/2004 de 11 de Marzo, sobre los departamentos y servicios de atención al cliente y el defensor de las entidades financieras, Mutua Madrileña Automovilista SGPF, Mutuactivos SGIIC SAU, Mutuactivos Pensiones Sociedad Gestora de Fondos de Pensiones SAU,

ponen en conocimiento de sus mutualistas, asegurados y clientes la existencia de un Negociado de Asistencia e Información (c/ Fortuny 18, 28010 Madrid [email protected] ), un Departamento de Atención al Mutualista, al Asegurado y al Cliente (c/ Fortuny 18, 28010 Madrid [email protected] ) y un Defensor del Mutualista, del Asegurado y del Cliente del Grupo Mutua Madrileña Automovilista (c/ Fortuny 18, 28010 Madrid [email protected] ).

Se debe por tanto escribir al Defensor del Mutualista, que tiene esta dirección de contacto:

Defensor del Mutualista

c/ Fortuny, 18

28010 Madrid

email: [email protected]

El defensor del mutualista (defensor del cliente de las aseguradoras) es una figura obligatoria por ley. Su deber principal es «atender y resolver las quejas y reclamaciones».

Las entidades a que se refiere el apartado 1 del artículo 2 de la presente Orden (en adelante, las entidades) estarán obligadas a atender y resolver las quejas y reclamaciones que sus clientes les presenten, relacionadas con sus intereses y derechos legalmente reconocidos.

Además se presupone una figura independiente de la Mutua (bueno, es un decir, porque su sueldo se lo paga la compañía). El artículo 7 (Defensor del cliente) de la norma citada dice así:

1. El defensor del cliente actuará con independencia respecto de la entidad y con total autonomía en cuanto a los criterios y directrices a aplicar en el ejercicio de sus funciones.

2. A tal fin, el defensor del cliente será una persona o entidad de reconocido prestigio en el ámbito jurídico, económico o financiero, ajena a la organización de la entidad o entidades a que presta sus servicios.

3. Las decisiones del defensor del cliente favorables al reclamante vincularán a la entidad. Esta vinculación no será obstáculo a la plenitud de la tutela judicial, al recurso a otros mecanismos de solución de conflictos ni a la protección administrativa.

Si en el plazo de dos meses desde la presentación de la reclamación, el defensor no contesta, o emite una resolución (como llaman a su respuesta tras valorar el expediente) desfavorable, se puede avanzar a la siguiente fase.

Fase 3. Servicio de Reclamaciones de la Dirección General de Seguros

El penúltimo recurso en una reclamación de seguros es recurrir al Servicio de Reclamaciones de la Dirección General de Seguros y Fondos de Pensiones (DGSFP).

Este organismo se pronunciará sobre tu caso en un máximo de seis meses. La resolución que emita podrá darnos la razón (o no). Pero, en caso favorable, no será obligatoria de cumplir para la entidad aseguradora reclamada.

Es decir, que no es vinculante. Pero podrá ser el documento probatorio muy potente frente al último recurso: los tribunales de justicia.

Fase 4. Tribunales de Justicia

El último paso de esta cadena de reclamaciones será recurrir a los tribunales de justicia por medio de una demanda judicial.

Presunta estafa seguro hogar Mutua Madrileña. realizamos dos seguros en dic2022, uno de auto y otro de Hogar, en este último entra en vigor el 25 de abril de 2023(cuando vencía el anterior seguro)y el día 1 de mayo comunicamos siniestro de una cisterna de baño se había rajado, nos realizan una peritación un poco rara y el resultado se lo inventa en perito y añade que había ocurrido antes de realizar el seguro…….nos quedamos perplejos y ahora queremos salir de la Mutua y no hay manera

A MI PERSONALMENTE ME HAN OCURRIDO LA CASI TOTALIDAD DE LOS COMENTARIOS QUE HE LEIDO. POR TANTO EN LUGAR DE SEGUIR LAS MENTIRAS EN LA T V . YO DIGO: ME VOY DE LA MUTUA

Póliza 5562***

Póliza 5562*** – Si no ves que se hayan cargado tus europuntos de una promoción pasados 45 días, llama al 📞 91 555 ** ** y mis compañeros revisarán tu caso. Recuerda que el horario de atención telefónica es de ⏱️ *9 de la mañana a 6 de la tarde* de lunes a viernes. (Pasaron más de 60 días, volví a llamar, lo típico indicando que no se activo la promoción, ofrecieron y realizamos en línea la activación ofreciéndome 6 dígitos numéricos, espere los 10 días, volví a llamar hoy día 11 Abril, indicando nuevamente que la promoción no se ha activado y que lo reclamaran internamente y que los vuelva a contactar dentro de 10 días!!! Pedí que me desviaran la llamada a un supervisor y me indicaron que lo tiene prohibido por normas de la empresa … les indique que reclamare a la OCU y me iré a la competencia. Haga usted lo que considere … nos despedimos con tenga usted un buen día después de una espera de 8 a 10 minutos. Tengo todas las llamadas grabadas con otro móvil. Inaudito – Impresentables. De que sirve el Todo Riesgo Plus??