Esta entrada «Medios de pago por Internet» se publicó originalmente el 25 de enero de 2015 y ha sido actualizada con fecha 28 de marzo de 2022.

Tabla de contenidos

Medios de pago por Internet

El comercio electrónico sigue creciendo vertiginosamente en España. Según la CNMC, en el segundo trimestre de 2021, el volumen de negocio del comercio electrónico en España fue de 13.661 millones de euros (51.677 millones de euros en 2020).

Las tiendas online ofrecen una variedad asombrosa de formas de pago, cómodas y a medida de la percepción del riesgo que cada usuario tenga de ellos en su compra online según su experiencia previa.

Estos medios de pago por Internet los podemos agrupar según que la orden de pago se la demos directamente a nuestro banco nosotros o si los datos de nuestro medio de pago se transmiten online en el momento de la compra.

Es decir, que los medios de pago por Internet se pueden clasificar como pagos directos y pagos indirectos.

Medios de pago indirectos

Los medios de pago indirectos son aquellos en los que el pago no se efectúa durante la realización del pedido online, sino a posteriori, de forma diferida, se consideran más seguros ya que no se transmiten al comercio por Internet: contrareeembolso, transferencia bancaria ordinaria.

Pago contrareembolso

El pago contra reembolso es el menos arriesgado para el comprador, ya que el pago se realiza en efectivo o con tarjeta cuando le llega el paquete.

En esta modalidad al menos puede saber que ha recibido su compra. Un error habitual de muchos usuarios está en pensar que una vez en sus manos, puede abrir el paquete para comprobar lo que se le ha enviado y solo después, entregar el dinero en efectivo al mensajero de la compañía courier (SEUR, MRW, Nacex, DHL, Correos, etc.).

Pero no es así. De todos modos siempre queda el derecho de desistimiento. El pago contrareembolso en efectivo es el medio de pago por Internet más seguro que hay.

Transferencia bancaria ordinaria

Pago por transferencia bancaria (tradicional): al confirmar el pedido, el comercio notifica al usuario una cuenta bancaria suya donde el cliente debe realizar una transferencia para que se gestione su pedido.

El pago por transferencia es un medio más lento ya que requiere que hagamos primero la transferencia a la tienda online, que pasen varias horas para que la transferencia sea cursada y que informemos a la tienda (y esta se entere) de que la misma ha sido hecha.

Este aspecto es importante porque muchas tiendas online no tienen forma de saber a qué pedido corresponde un ingreso en su cuenta por importe X, salvo que al hacer la transferencia les hayamos incluido el número de pedido en el asunto de la transferencia. Tenlo en cuenta.

El banco nos puede cobrar una comisión por cada transferencia según su tipología (en otra divisa, inmediata, recurrente, etc.).

Domiciliación bancaria

La domiciliación bancaria es un método cada vez más frecuente en servicios de suscripción (café, gimnasio, vinos, etc).

El cliente facilita al comercio su número de cuenta bancaria para que éste le gire un cobro con una periodicidad determinada para recibir, por ejemplo, una suscripción periódica.

En esta modalidad el banco nos puede cobrar una comisión por cada transferencia periódica cargada en nuestra cuenta. En esta modalidad la suscripción seguirá viva mientras no notifiquemos a la tienda online nuestro deseo de no continuar con la suscripción.

Y la mayoría de empresas se blindan con preavisos superiores al mes con lo cual es muy fácil que se nos pase la fecha y que no podamos pedir la cancelación de la suscripción una vez que se nos gire un nuevo cargo (a menos que hagamos una reclamación por un cargo no reconocido en nuestra tarjeta).

Medios de pago comunicados por Internet

Los medios de pago por Internet en los cuales el pago se efectúa en el momento de la realización del pedido online mediante conexión directa a través de una pasarela de pagos (tpv virtual) o un tercero procesador de servicios de pago online, son:

Tarjeta de crédito

La tarjeta de crédito o débito es el sistema de pago electrónico más común y aceptado hoy en día. A los consumidores no nos cuesta nada, pero para el comercio online supone el pago de una comisión a la entidad que le ofrece el servicio de TPV virtual de entre el 0,5% y 4,5% del importe de nuestro pedido según su poder de negociación.

Podemos distinguir dos tipos de sistemas de pago con tarjeta vía TPV virtual:

- el tradicional a través del cual basta con introducir la numeración de nuestra tarjeta de crédito (delantera, fecha de caducidad y código CVV);

- los TPVs 3D Secure en los que el pago se realiza mediante conexión telemática directa con nuestra entidad bancaria que nos pide una clave especial para compras online que previamente le habremos solicitado para operar por Internet o una clave de nuestra tarjeta de coordenadas o una clave enviada a nuestro móvil en ese instante.

Desde 2019, cada vez es más común y único a la hora de pagar con tarjeta una compra online además de introducir todos los datos de la tarjeta (numeración, fecha de caducidad y código CVV trasero, confirmar una clave numércia que nos envía nuestra entidad al móvil por SMS en ese instante.

En ambos casos, bien el comercio o bien la entidad bancaria solicitan los datos de la tarjeta de crédito para poder finalizar la compra (y nuestra clave para pagos online seguros en el caso de una pasarela de pagos 3D Secure).

Transferencia bancaria instantánea

En el pago por transferencia bancaria instantánea, al confirmar el pedido, el comercio se comunica con una empresa procesadora de servicios de pago online especializada en gestionar transferencias como Klarna.

La empresa nos pedirá seleccionar nuestro banco de entre varias entidades posibles. Después deberemos ingresar las claves de acceso a nuestro banco habitual, seleccionar la cuenta bancaria a la que hacer un cargo inmediato (si tenemos más de una), y aceptar que se nos cargue el importe de la compra (igual que hacemos con un pago con tarjeta en un tpv virtual de Amazon, por ejemplo).

Las dos empresas europeas más conocidas especializadas en transferencias bancarias instantáneas son la alemana Sofort y la sueca Trustly.

PayPal

PayPal es uno de los sistemas de pago online relativamente más recientes, propiedad de la empresa norteamericana Ebay.

PayPal permite la recepción y envío de dinero en Internet de forma rápida y segura entre comprador y vendedor. Para ello se tiene la posibilidad de registrarse gratis desde su web www.paypal.es y obtener servicios como suscripción a pagos periódicos, realizar el pago desde una cuenta bancaria, o incluso que el dinero se deposite en la propia cuenta de PayPal.

Este tipo de pago tiene un pequeño coste también en forma de cobro de comisión al comercio pero no al consumidor comprador online. Es rápido y seguro porque no se envía en ningún momento al comercio la información financiera o de la tarjeta de crédito. Y es global (aceptado en cualquier transacción nacional e internacional).

Pago a plazos de una compra online

A caballo entre los medios de pago por Internet directos y los indirectos estaría la financiación instantánea de una compra online. Cada vez es más común ver en los e-commerce donde compramos un medio de pago nuevo que consiste en el pago fraccionado a plazos de la compra.

Las empresas que fomentan este tipo de compra a plazos, Klarna, Cetelem y Paga mas tarde, básicamente. Estas empresas te pedirán una serie de datos personales y de solvencia que les permitirán prepararte (o no) una financiación de tu pedido online sobre la marcha.

La ventaja es que muchos comercios electrónicos suelen ofrecer la financiación en varios plazos de manera gratuita. Aunque hay que mirar antes de confirmar la compra que la TAE de la operación de financiación sea 0% o mínima.

Ya que puede que no te cobren intereses por pagar a 3 meses una compra online, pero seguro que te cobrarán una comisión de apertura del préstamo de, por ejemplo, 15 o 20 euros. Tenlo en cuenta.

Klana, una empresa multimillonaria sueca, sin embargo ofrece en España su sistema «Compra ahora y paga después», que permite al usuario pagar la tercera parte cuando el pedido es confirmado.

Luego a los 30 días paga el segundo tercio y a los 60 días, el último tercio restante.

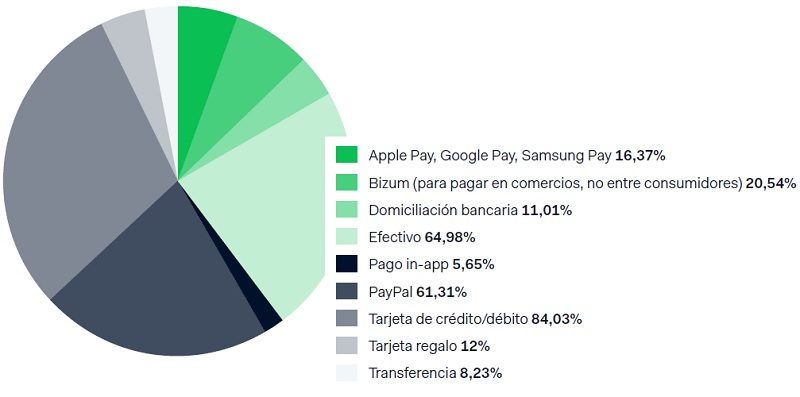

¿Qué medios de pago utilizamos más en España?

Según el Informe Adyen de Métodos de Pago 2022 en España, los medios de pago más utilizados en España cuando compramos online son:

- Tarjeta de crédito / débito: es la opción más demandada (84%)

- Efectivo (65%)

- PayPal (61%)

- Bizum (20,5%)

- Apple Pay, Google Pay, Samsung Pay (16%)

- Tarjetas regalo (12%)

- Domiciliación bancaria (11%)

- Transferencias bancarias (8,23%)

El informe permitía citar más de un medio por lo que las respuestas suman más de 100. El estudio ha sido realizado mediante encuestas a más de 400 empresas y a más de 1.000 consumidores durante la segunda quincena de febrero de 2022.

¿Cuál es el medio de pago online más seguro que existe?

El pago contra-reembolso es el medio de pago online más seguro que existe en la compra por Internet y en general a distancia (por teléfono o por catálogo), aunque muchos comercios cobran una comisión por utilizarlo.

El pago contra-reembolso consiste en abonar el coste de un pedido online o hecho por teléfono o catálogo (por ejemplo Venca), directamente a la persona que nos haga la entrega del mismo en nuestro domicilio (el transportista de Seur, MRW, etc.) y en efectivo (moneda y billetes).

Esto de pagar online con tarjeta ¿es seguro?

En todo método de pago online, tanto el comprador como la tienda deben identificarse para comprobar que no existe fraude. Existe una entidad certificadora que durante la operación de pago garantiza la autenticidad de la transacción validando la información de la tarjeta de crédito y el titular de la misma.

La autentificación de otros datos que puedan afectar a la legalidad de la compra realizada se garantiza gracias a protocolos criptográficos de autentificación (datos personales, e-mail del comprador, etc.).

Además, los datos que se envían en una operación electrónica no pueden ser visibles para terceros, de ahí que se empleen técnicas de encriptado y cifrado de la información por parte de los actores implicados en la transacción.

En este sentido, el comercio se dota de un Certificado de Seguridad emitido por una entidad colaboradora certificadora, que permite el cifrado, encriptado y envío de la información de forma segura, empleando un canal de comunicación seguro (SSL).

Únicamente los extremos de la transacción, comercio y destinatario (entidad bancaria, autentificadora, etc.) son conocedores de la información de forma clara tras un proceso inverso de desencriptado.

El dinero

El dinero (del latín denarius o denario, moneda romana) es todo medio de intercambio común y generalmente aceptado por una sociedad que es usado para el pago de bienes (mercancías), servicios, y de cualquier tipo de obligaciones (deudas).

El dinero se expresa en monedas y billetes, y permite el intercambio de bienes y servicios en una economía de una manera más sencilla que el trueque.

El principal medio de pago tras el trueque y el uso de patrones como el oro o cualquier bien de consumo, fue el dinero en efectivo. Posteriormente vinieron las transferencias electrónicas (no hay movimiento físico de dinero sino apuntes en dos cuentas: una que recibe saldo y otra que lo minora).

Fuente: Elaboración propia y Libro blanco del comercio electrónico (www.aecem.org) e Informe Adyen de Métodos de Pago 2022 en España.

Esta entrada «Medios de pago por Internet» se publicó originalmente el 25 de enero de 2015 y ha sido actualizada con fecha 28 de marzo de 2022.

Muy buen artículo, enmarca los posibles medios de pago, felicidades.

Estoy buscando ayuda porque estoy trabajando con una agencia llamada «Booking.com» la cual me emite los pagos a través de tarjetas de crédito virtuales y necesito cobrar las mismas y transferir el dinero a mi tarjeta AIS pero como vivo en Cuba todo se me hace mas difícil y quería ver si alguien me aconsejaba al respecto.

administrador es muy necesario y muy importante tener una tarjeta de crédito en la actualidad. no estaría mal una tarjeta pre pago en caso de emergencia.

SafetyPay Ahora existe SafetyPay la solución más segura para compras por Internet , no necesitas una tarjeta de credito ni afiliarte , tampoco debes proporcionar tus datos financieros , ya que realizas tu pago en tu banca en línea con la seguridad que te brinda tu banco.

administrador necesito los pasos a seguir para abrir una cuenta internacional y como se hace una transferencia para otra cuenta por Internet gracias por su inmediata respuesta

Nueva forma de pago Deberian de existir tarjetas prepago de diferente valor, que pudiesen recargarse igual que las de un bus, el metro, etc.

Como comprador adquieres la tarjeta, das el codigo al vendedor, que solo podrá cobrar lo pactado (con tu OK) y tramite la central emisora de las tarjetas cobraria.De vez en cuando recargas tu saldo y a seguir comprando.

No habria que dar ni numeros de DNI, ni numeros de tarjetas de credito, nada de nada.

@Corregido Ya está corregido lo de Mobipay, tienes más razón que un santo. @F. Saludos

Mobipay Lo he leido ya en varios artículos en la Red. Mobipay ya no existe y el hecho de que aparezca en los textos produce confusión en los usuarios.