Con la crisis de 2008 y la nueva crisis sanitaria de 2020, muchas personas están teniendo dificultades para pagar su hipoteca. En situaciones de vulnerabilidad la ley tiene previsto el procedimiento de moratoria hipotecaria para evitar que el banco ejecute la hipoteca quedándose con la vivienda del afectado. Veamos en qué consiste este recurso y quién tiene derecho a él.

Tabla de contenidos

Moratoria hipotecaria

El 2020 se despedirá con una de las peores crisis sanitarias del siglo con unos efectos económicos devastadores sobre particulares, autónomos y empresas. Al perder su nivel de ingresos habitual, muchas personas con hipotecas se están viendo obligadas a dejar de pagar su cuota mensual.

La moratoria de la deuda hipotecaria (moratoria hipotecaria) es un recurso legal que permite dejar en suspenso el pago de las cuotas hipotecarias de los colectivos particularmente vulnerables por el COVID-19. Y ello sin que el banco acreedor pueda ejecutar la hipoteca y el afectado perder su vivienda principal.

Qué efectos tiene

En concreto, la solicitud y aprobación de este recurso legal supone para el deudor hipotecario suspender (congelar) la deuda hipotecaria durante un plazo inicial de tres meses, ampliable si persiste la situación de vulnerabilidad.

Es decir, que durante este tiempo, el banco acreedor no puede exigir el pago de la cuota hipotecaria ni meter recargos o penalizaciones al consumidor o autónomo que le haya solicitado formalmente esta «moratoria».

A efectos prácticos se trataría de una congelación temporal del calendario de pagos previsto de tu hipoteca durante 3 meses ampliables.

La fecha límite para solicitar al banco el aplazamiento del pago de tus cuotas hipotecarias era el 29 de septiembre de 2020, pero manteniéndose la situación de cierres y confinamientos, es de prever un nuevo aplazamiento de este límite.

A qué hipotecas afecta

Este recurso de urgencia permite solicitar la moratoria en estos tipos de bienes hipotecados:

- La vivienda habitual. Es decir, que no cabría en el caso de una segunda vivienda hipotecada destinada a ocio.

Ojo, porque sí está contemplado en viviendas hipotecadas alquiladas sobre las que no se estén cobrando rentas.

- Hipotecas sobre locales comerciales u oficinas en caso de autónomos y profesionales por cuenta propia.

- Si eres avalista de una persona hipotecada que se encuentre en alguno de los supuestos anteriores.

Quién puede solicitarla

No todo particular, autónomo o profesional puede solicitarla. Solo aquellos que demuestren encontrarse en situación de vulnerabilidad económica a raíz de la crisis sanitaria.

Los requisitos a cumplir son:

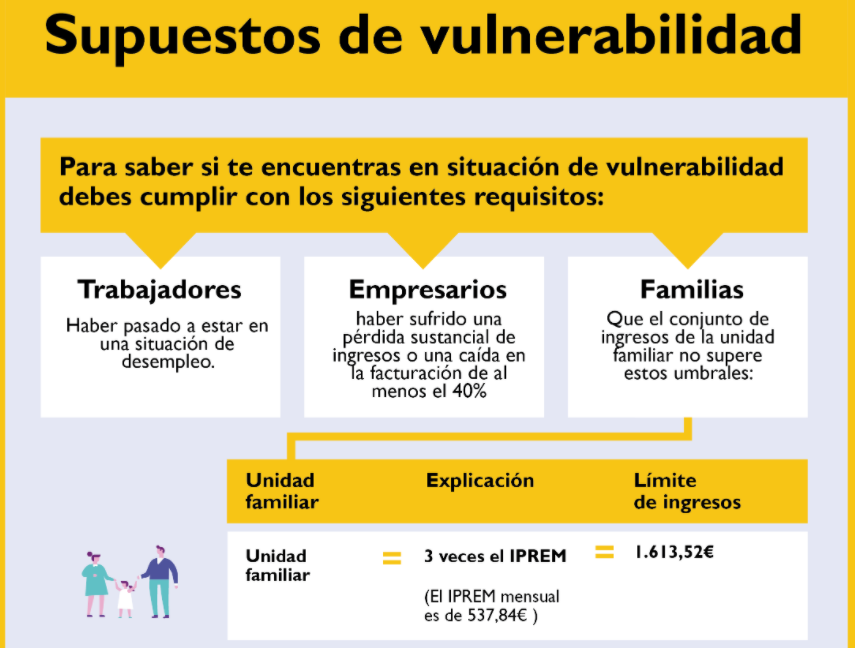

- Estar parado en situación administrativa de desempleo.

- Profesionales, autónomos y empresarios con una caída en su cifra de negocio del 40% o superior.

- Familias que estén ingresando en conjunto menos de 1.613,52 euros mensuales (3 veces el IPREM). Este umbral aumenta en función del número de hijos o si el deudor hipotecario tiene algún tipo de discapacidad.

Además, se deben cumplir estas otras condiciones:

- Que la cuota hipotecaria más los gastos y suministros básicos del hogar (cuota de la comunidad, luz, agua, gas, gasoil, y telecomunicaciones) sea igual o superior al 35% de los ingresos netos que reciba la unidad familiar.

- Que la unidad familiar haya sufrido una “alteración sustancial de sus circunstancias económicas en términos de esfuerzo de acceso a la vivienda”.

Es decir, que el esfuerzo que le supone la vivienda (las cuotas hipotecarias) se haya multiplicado al menos por 1,3.

Cómo y dónde se solicita

El deudor hipotecario que cumpla estos requisitos anteriores y los pueda demostrar debe presentar a su banco una solicitud de moratoria en el pago de su deuda hipotecaria. Aquí te dejo el formulario de solicitud de moratoria Word extraído de la web del Ministerio de Derechos Sociales.

Entre los documentos a aportar figurarán aquellos que prueben la situación de vulnerabilidad: certificado de estar en el paro, libro de familia, escritura de la vivienda y del préstamo hipotecario. etc. Y también una declaración responsable del solicitante en la que se declara cumplir con los requisitos de vulnerabilidad económica que dan derecho a solicitar la moratoria de la deuda hipotecaria.

El banco debe confirmarle su acuerdo y ponerlo en marcha en un plazo máximo de 15 días. También debe comunicar al Banco de España su existencia y duración, caso a caso.

Normativa relacionada

Es normativa relacionada con la moratoria de la deuda hipotecaria:

- Real Decreto-ley 26/2020, de 7 de julio, de medidas de reactivación económica para hacer frente al impacto del COVID-19 en los ámbitos de transportes y vivienda (ver online).

- Real Decreto-ley 11/2020, de 31 de marzo, por el que se adoptan medidas urgentes complementarias en el ámbito social y económico para hacer frente al COVID-19.

- Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19.

muy interesante, gracias por compartir la informacion!!