Cetelem es la filial de préstamos personales, tarjetas y seguros de BNP Paribas. Este es uno de los principales bancos de Europa y Francia. Cetelem.es es su web en España y en este post te contamos los principales servicios que ofrece.

Tabla de contenidos

Soluciones para particulares y empresas

La web de Cetelem ofrece servicios a particulares como préstamos, créditos y seguros. Para las empresas dispone de una potente aplicación desde la que solicitar financiación para las compras de sus clientes obteniendo autorizaciones en segundos.

Esto incluye los comercios tradicionales, los concesionarios de automóviles y las tiendas online. Gracias a estas soluciones puedes comprar un electrodoméstico a plazos en un comercio o comprar el coche de tus sueños con financiación.

Préstamos personales y crédito al consumo

La principal actividad de Cetelem es facilitar a los consumidores el acceso al crédito. Tomando prestado ese dinero de forma responsable el consumidor puede adquirir bienes (coches, electrodomésticos, etc.) y servicios (viajes, reformas, etc.) que le hacen la vida más fácil.

Gracias al crédito al consumo, las personas compran más y ese mayor consumo hace que las empresas mantengan y creen empleos y la economía de un país crezca. Esto tiene un precio, el coste del crédito, pero nos permite disponer de bienes y servicios que no nos podríamos permitir desembolsar «a tocateja».

Cómo se pide un préstamo o crédito

La web de Cetelem es muy fácil de usar. Destaca un simulador de financiación donde puedes introducir el destino que le darás el dinero y «jugar» con dos variables para calcular la cuota de tu préstamo: el importe a solicitar (entre 6.000 y 60.000 euros para un coche) y los meses para devolver tu préstamo (entre 12 y 96 meses, es decir hasta 8 años, para un coche).

Conforme modifiques estas variables irás viendo cómo cambia la cuota mensual a pagar. Cuanto menor sea la duración, más alta la cuota mensual a pagar. Tenlo en cuenta.

También el hecho de que, en función del destino que des a tu préstamo, el máximo a financiar y meses de duración va a variar.

En este ejemplo de arriba se simula el coste de un préstamo de 33.000 euros a devolver en 48 mensualidades. Fíjate siempre en el círculo a la derecha con el importe de la cuota a pagar, el TIN, la TAE y el importe total adeudado.

Para esta simulación, el usuario pagaría 48 cuotas mensuales de 789,46 euros cada una, y al final de la vida del préstamo de 33.000 euros, habría entregado a Cetelem 37.894,08 euros. La diferencia entre lo solicitado (33.000 euros y lo desembolsado al final, 37.894,08 euros) es el ingreso de la entidad y el coste de tu financiación.

En cuanto al TIN y la TAE, la primera mide el coste de la financiación como tal (el interés nominal del préstamo), y la TAE mide el coste efectivo anual del préstamo.

Cuando pides financiación es bueno mirar la TAE mejor que el TIN. Y ello porque la TAE tendrá en cuenta también cualquier comisión de estudio, apertura, pago que permita acceder a la financiación. En este ejemplo, el TIN es del 6,95% y la TAE del 7,18%.

La TAE es el indicador que deberías utilizar como referencia para saber el coste de tu financiación. Siempre que te vayas a endeudar para comprar algo es bueno solicitar a dos o tres entidades financieras la TAE del préstamo (no olvides que para ser comparable, las variables cantidad pedida y meses de duración del préstamo, ha de ser igual en los tres casos).

En la web de Cetelem puedes imprimir o guardar tu simulación, con lo cual, te lo ponen fácil para comparar sus condiciones con otras alternativas.

Cuando tengas la TAE de las tres opciones, pasa a fijarte en las condiciones de la financiación y compáralas también. Al final podrás elegir la mejor opción de financiación para ti.

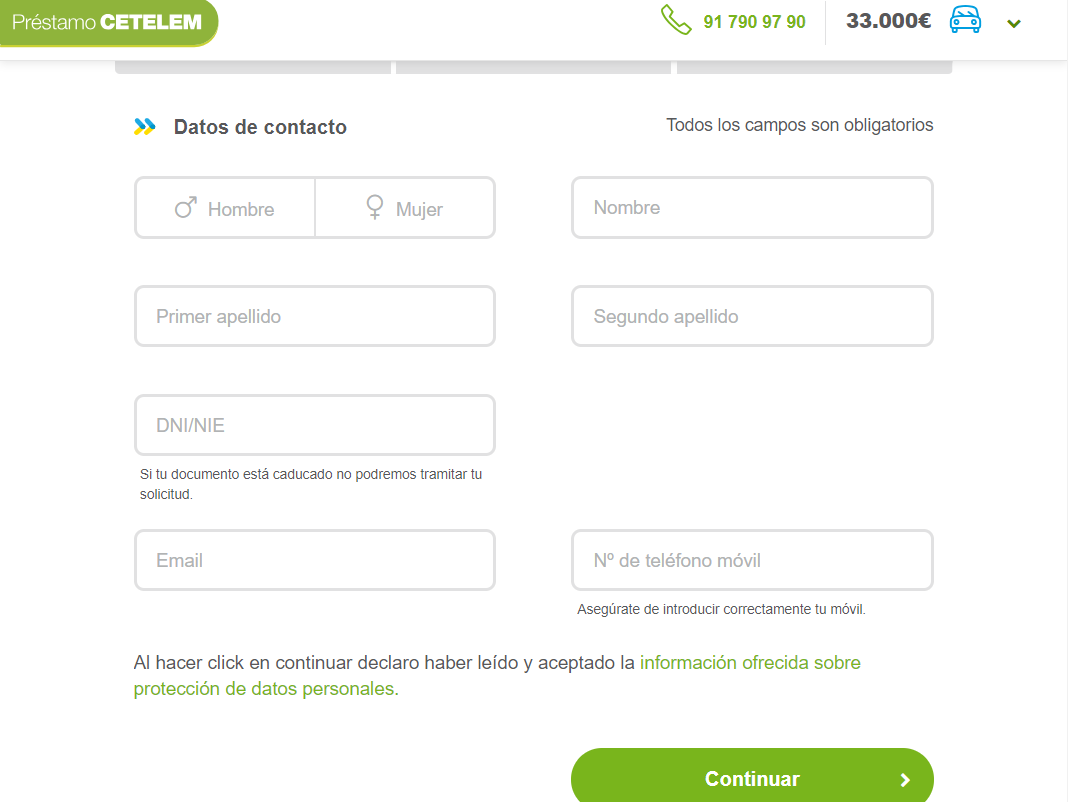

Datos personales

El siguiente paso si decides continuar con tu solicitud es proporcionar una serie de datos personales como nombre completo, DNI, email y móvil:

Perfil de riesgo

En el siguiente paso autorizas a la entidad a consultar tu perfil de riesgo en varios ficheros manejados por las entidades financieras para conocer los antecedentes crediticios.

Vamos, si eres un buen pagador de tus deudas. Luego pasas a una tercera pantalla donde completas tu perfil con datos sobre tu fecha de nacimiento, nacionalidad, estado civil y familiar, e ingresos.

Ingresos

Pasarás a otra pantalla donde insertarás el origen de tus ingresos por tu profesión y tipo de trabajo (autónomo, cuenta ajena, pensionista, etc.). También podrás insertar los datos de ingresos de tu pareja para mejorar tus posibilidades de obtener la financiación.

Y tendrás que aceptar la «Información Normalizada Europea» y las Condiciones Generales de tu préstamo. El trámite termina rellenando los datos de tu domicilio y de tu cuenta bancaria donde ingresarán tu préstamo tras realizar las comprobaciones necesarias de solvencia.

Qué pasa si dejas de pagar

La parte más importante a analizar en las condiciones no económicas de un préstamo personal son las consecuencias si las cosas se tuercen.

Es decir, entender qué pasa si dejas de pagar. En el caso de Cetelem, sus condiciones de contratación dicen así:

Consecuencias de impago de la operación de crédito:

CETELEM podrá cobrar para compensar los gastos de reclamación extrajudicial derivados del impago de la mensualidad, una comisión por impago de 30 euros, una sola vez, por posición deudora vencida.

La falta de pago total o parcial de, al menos, tres mensualidades durante la vida del crédito, sean o no consecutivas, o de la última mensualidad del contrato, facultará a CETELEM para considerar vencido anticipadamente el contrato y exigir el reembolso inmediato del capital que queda por amortizar incrementado por los intereses vencidos y no pagados y las comisiones y gastos ocasionados, así como una penalización por daños y perjuicios del 8% del capital pendiente de amortización. En caso de no atender los pagos, los datos podrán ser comunicados por CETELEM a ficheros de solvencia patrimonial y de crédito.

Tenlo en cuenta. Pedir un crédito exige un doble acto de responsabilidad. Por parte del que lo concede, pero también por el que lo solicita. Si no vas a ser capaz de devolver las cuotas comprometidas, es mejor ahorrar un poco y esperar a que soplen mejores vientos en lo económico.

Datos de Cetelem

Banco Cetelem, S.A.U.

C/ Retama, 3

28045 Madrid

CIF A-78650348

Inscrita en el Registro de Bancos y Banqueros del Banco de España con el número 0225.

Inscrita en el Registro Mercantil de Madrid Tomo 8316, G7224, Sección 3ª. F.51.H.79276.

Email de contacto: [email protected]

Teléfono de contacto: 917 909 790