Una cuenta de ahorro es un producto financiero sencillo, a caballo entre la cuenta corriente y un depósito bancario a plazo fijo. Mientras que en las cuentas corrientes tenemos domiciliada nuestra nómina o pensión y los principales recibos de nuestro día a día (luz, agua, teléfono, gas, etc.) y en el depósito bancario, los ahorros a corto plazo, en la cuenta de ahorro podemos tener dinero que podamos necesitar a corto, pero que no queremos bloquear a plazo fijo.

Tabla de contenidos

Diferencias entre cuentas corrientes, cuentas de ahorro y depósitos bancarios

La diferencia de una cuenta de ahorro con una cuenta corriente o un depósito, se llama rentabilidad. Al menos sobre el papel porque en los últimos años, la rentabilidad de cuentas corrientes, de ahorro y depósitos es cero.

Ahora bien, también hay un trato diferente en cuestión de liquidez. Las cuentas corrientes y de ahorro son a la vista. Su saldo se puede disponer y mover entre ellas en todo momento.

Pero los depósitos son imposiciones a plazo fijo a cambio de una rentabilidad aunque inferior al 1% si no se toca el dinero en ese plazo. Incluso podrían tener comisiones por rescate anticipado.

Otra diferencias es que en las cuentas corrientes no solo no obtenemos ninguna rentabilidad por el saldo que podamos tener en ellas. Muchas veces es al contrario, los bancos nos cobran comisiones por mantenimiento o por la emisión/renovación de nuestra tarjeta bancaria.

Por su parte en las cuentas de ahorro te ofrecen una rentabilidad, aunque reducida. En función del saldo que mantengamos depositado en estas cuentas y de si podemos retirar o no parte o todo el dinero en ellas en cualquier momento (liquidez total o parcial del saldo) sin penalización, hay cuentas de ahorro más rentables (en torno al 1% TAE, donde TAE es la Tasa Anual Equivalente, es decir, el interés, una vez incluidos gastos y comisiones, vamos el interés real final que obtenemos del producto financiero).

En general, cuanto menos líquida la inversión o saldo de la cuenta, más cerca del depósito bancario nos encontraremos, y mayor la rentabilidad final.

De hecho los depósitos suelen comprometer durante varios meses nuestro dinero y aunque son más rentables que las cuentas de ahorro, son menos líquidos. O sea que si sacamos antes del tiempo pactado en el contrato de apertura de depósito el dinero, no obtendremos la misma rentabilidad que si lo hacemos al final del plazo convenido, de nuestro ahorro familiar.

Cosas a tener en cuenta al abrir una cuenta de ahorro

Por tanto, a la hora de abrir una cuenta de ahorro hay que tener en cuenta los siguientes consejos de Consumoteca:

- Las cuenta de ahorro están pensadas para todas las personas que tienen algo de dinero disponible en su cuenta corriente. Ese saldo debe exceder sus necesidades habituales de pagos de recibos y gastos.Estas personas no quieren arriesgar su dinero en bolsa u otros productos financieros. A cambio aceptan no obtener rentabilidad alguna. Incluso si la inflación es superior a la remuneración obtenida, pierden poder adquisitivo cada año.

Ahora bien, si se tienen miles de euros en una cuenta corriente y no se necesitarán en mucho tiempo siempre sería recomendable acudir a otros productos más rentables como fondos de inversión, compra de acciones, etc.

- Si, por el contrario, no se necesita para nada ese excedente de dinero que tenemos y no prevemos movilizarlo en unos meses, es casi mejor recurrir a un depósito bancario, donde, a cambio de mantener el dinero quieto entre 6 meses y un año, podremos rascar un puntito de rentabilidad TAE. No mucho más.

- Si podemos necesitar parte o todo el dinero en cualquier momento, es casi mejor sacrificar una parte de la rentabilidad del depósito para abrir la cuenta de ahorro.Es decir, que si se quiere tener ese dinerito de más, ganando algo de interés pero siempre disponible “por si acaso” sale un gasto o inversión que está por ahí rondando y no queremos estar atados a los plazos fijos de los depósitos bancarios, las cuentas de ahorro son tu producto financiero.

- Algunos bancos te pueden obligar, a cambio de la rentabilidad de su cuenta de ahorro, a contratar una tarjeta o algún otro producto financiero, con lo cual, la rentabilidad final de la cuenta, medida por la TAE, puede ser más baja de lo anunciado en su publicidad.

- Nuestro banco, el de siempre, es probable que dé mejores condiciones en la apertura de cuentas de ahorro a nuevos clientes que a nosotros mismos así que, se debe valorar mantener la cuenta corriente y ser infieles con nuestro banco, pasándonos a abrir una cuenta de ahorro en otro banco.

- Además, para evitar la infidelidad de sus clientes, algunos bancos te obligan, cuando tienes una cuenta de ahorro con ellos, a mantener o aumentar tu saldo con ellos, de manera que, aunque no penalicen la salida de dinero de la cuenta de ahorro, si se reduce el saldo global con ellos, te dejan de pagar intereses o lo hacen en menor medida.

- Conviene comparar a la hora de optar por abrir una cuenta de ahorro en uno u otro banco. En general, debemos mirar si los intereses se mantienen siempre a un nivel o sólo los X primeros meses. Y si es necesario un saldo mínimo o hay distintos intereses en función del saldo vivo que mantengamos en la cuenta. Además es bueno comparar en qué plazo nos liquidarán intereses (al mes, al trimestre, al final de un período determinado, etc.) para elegir bien.

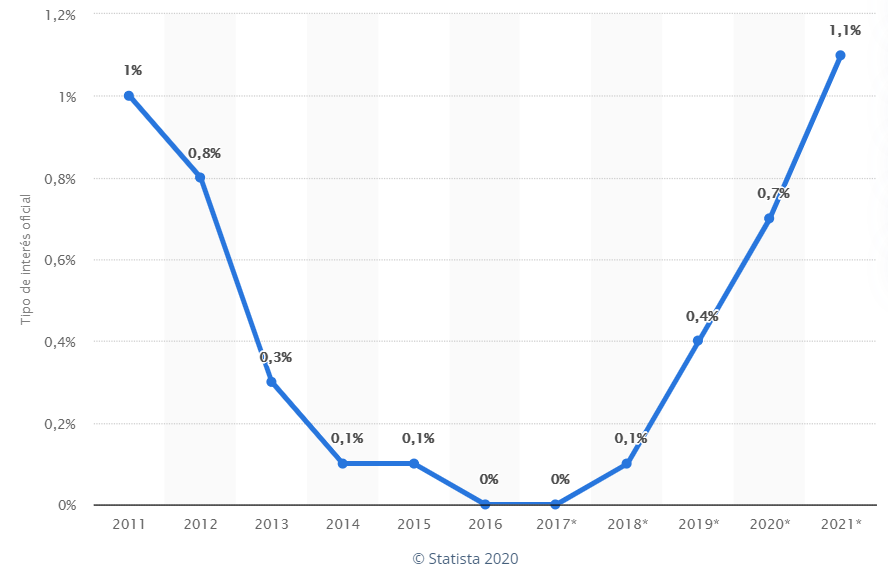

En los últimos años, con la crisis económica en España y demás países limítrofes, los tipos de interés están realmente bajos, con lo cual, es posible financiarse más barato (con el permiso de los bancos, que miran con lupa a quién y en qué condiciones prestan su dinero).

El lado menos positivo de la moneda es que con estos intereses tan bajos, las rentabilidades que los bancos ofrecen en sus cuentas de ahorro y depósitos también es bajita. Pero menos da una piedra.