Cuando pides una hipoteca para comprar un inmueble, tienes que pagar gastos hipotecarios. En este post te explico cuales son estos gastos y cómo está la cosa tras la última sentencia de gastos hipotecarios del Supremo de 24 de enero 2019.

Tabla de contenidos

Qué gastos hipotecarios se pagan

Gastos hipotecarios

Los gastos hipotecarios a afrontar son estos:

- Gastos preparatorios de la hipoteca. Comisión de apertura.

- Gastos de tasación de la vivienda.

- Notaría y Registro de la Propiedad.

- Impuestos asociados a la compraventa de la vivienda.

- Impuestos asociados a la contratación de la hipoteca.

- Gastos de gestoría (honorarios de gestión).

En este post me apoyaré en los gastos incurridos para la concesión de una hipoteca para la compra de un apartamento en la costa de la provincia de Málaga.

Gastos preparatorios de la hipoteca

Aquí se pueden incluir comisiones de estudio del prestatario o la comisión de apertura. Generalmente los bancos no los cobran a sus buenos clientes. Pero si el cliente en cuestión requiere un análisis concienzudo de su perfil de «riesgo», los bancos podrán cobrar por el mismo.

El Supremo acaba de dictar que la cláusula que establece una comisión de apertura en un préstamo hipotecario «no es ajena al precio del préstamo».

Es uno de los extremos sobre los que la entidad bancaria está obligada a informar al potencial prestatario de acuerdo con la regulación de las fichas normalizadas de información y, de hecho, suele ser uno de los extremos sobre los que versa la publicidad de las entidades bancarias».

«…se trata de una comisión que se debe pagar por entero en el momento inicial del préstamo, lo que hace el consumidor medio le preste «especial atención» como parte sustancial del sacrificio económico que le supone la obtención de este producto».

Gastos de tasación

La tasación de la vivienda es la gestión previa a la fijación de la cuantía del préstamo.

Para saber el importe máximo que te quiere prestar, el banco, además de estudiar tus ingresos actuales. Y si tienes otros préstamos que minoran tu capacidad, necesita saber cuánto vale tu casa en el mercado.

Es decir, el banco «tasa» la vivienda para saber, en caso de ejecutar la hipoteca por impago del prestatario, cuánto podría recuperar.

Tasación de la vivienda

La tasación se hace por peritos, que son expertos en el valor de las viviendas según su tipología, año de construcción, barrio en el que está, etc. Estos peritos suelen trabajar organizadamente en sociedades de tasación. Y como estas trabajan para sus grandes clientes, que son los bancos, suelen estar homologadas y supervisadas por el Banco de España.

Los tasadores valoran las viviendas, y sobre su valor de tasación, el banco decide cuánto dinero te prestará. Hace unos años, antes de la crisis de 2007, los bancos te podían dar hasta el 100% del valor de tasación de la vivienda a comprar. Pero tras la mala experiencia de consumidores endeudados de la crisis que no podían pagar su hipoteca, esto ha cambiado.

Hoy los bancos obran con más prudencia, y conceden sobre el 80% del valor de tasación. Y ello porque además del préstamo hay que calcular un 10% adicional del valor del préstamo, dedicado a gastos hipotecarios (los que vemos aquí).

Por un ejemplo, un comprador de vivienda tasada en 200.000 euros, podría optar a un préstamo hipotecario de hasta 160.000 euros. C

omo tendría que prever unos 20.000 euros de gastos de la hipoteca, al final tendría líquidos para pagar al vendedor, unos 140.000 euros, teniendo que poner de su bolsillo el resto hasta el precio de la compraventa.

Cuánto cuestan los gastos de tasación de una vivienda

La tasadora suele ser una empresa «amiga» del banco. Aquí hay poco margen de actuación y este es otro gasto al que hay que decir «amén» si quieres la hipoteca. E

n mi caso de la vivienda en Málaga, los gastos de tasación ascendieron a unos 400 euros. Aunque son tarifas libres, los gastos de tasación dependen del tipo de inmueble (no es lo mismo un apartamento de 60 m2 que un chalet con 2000 m2 de parcela).

El coste por tasar un piso puede moverse en la horquilla de los 400 euros a los 1000 euros.

Notaría y Registro

Las dos instituciones que dan fe y constatan la propiedad un inmueble o su cambio de titularidad en España son las notarías y el registro de la propiedad.

Ambas instituciones tienen aprobados por ley (de 1989 ver abajo), unos honorarios profesionales que se llaman «aranceles». Sobre estos aranceles, el Real Decreto-ley 8/2010 de 20 de mayo de 2010, impuso un descuento del 5%.

El Notario te va a cobrar por varios conceptos que se llaman «suplidos y derechos». Los más comunes dependen del valor de la operación y el número de folios de la escritura (ahora ya sabes por qué los renglones de la escritura que firmas están hechos a doble espacio. Y por qué están sangrados por la izquierda y la derecha).

Aunque también te cobran por pedir información al registro de la propiedad sobre las cargas de la vivienda que vas a comprar. Y por las copias de la escritura que pida.

No olvides que en una compraventa de vivienda con préstamo hipotecario, el notario (y el registrador) intervienen en dos actos: la compraventa y su inscripción en el registro y la constitución de la hipoteca e inscripción de esta carga en el registro también. Por ello, te expedirán dos facturas cada uno.

La ley dice:

Las minutas de los Notarios y Registradores de la Propiedad, Mercantiles y bienes muebles, además de cumplir la normativa aplicable, expresarán separadamente, y con la debida claridad:

a) Cada uno de los conceptos por los que se hayan devengado derechos arancelarios, con expresión individualizada del número y apartado de arancel aplicado.

b) El concepto minutable.

c) La aplicación o no, de rebajas de acuerdo con las normas aplicables al caso.

d) En el caso de los notarios la aplicación de descuentos de acuerdo con la normativa aplicable.

e) La aplicación o no, de bonificaciones o reducciones de cualquier clase.

Las minutas de los Notarios y Registradores también expresarán la base aplicada o expresión de que es sin cuantía, honorarios que comporta cada concepto, y total de honorarios, sin que por ninguna razón se puedan agrupar globalmente los números y cantidades correspondientes a distintos conceptos. También expresarán la forma en la que se han obtenido los valores para la aplicación del arancel y los suplidos si los hubiere.

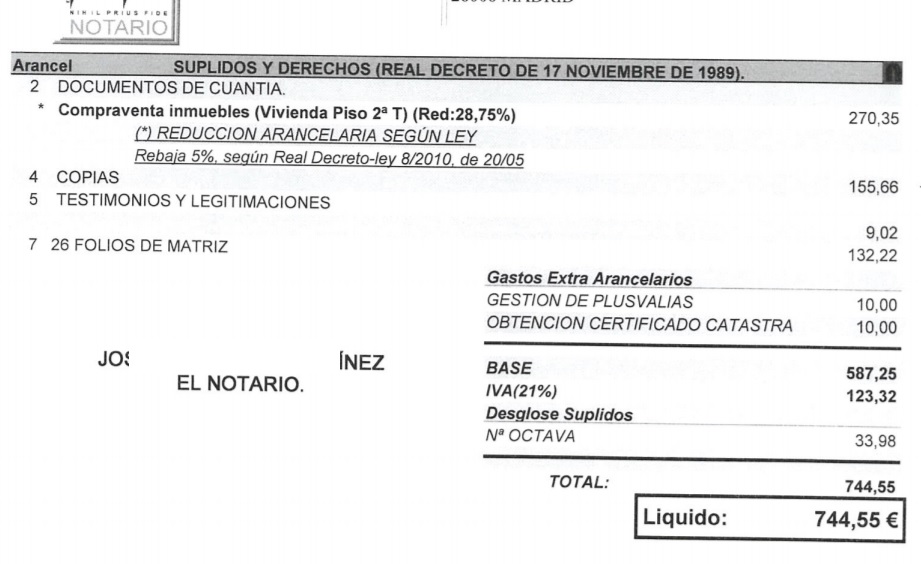

Cuando cuesta el notario

En mi caso de vivienda en la costa de Málaga una de las dos minutas del Notario ascendieron a:

- 270,35 euros por la compraventa;

- 155,66 euros por hacer 4 copias de la escritura de compraventa;

- 9 euros por testimonios y legitimaciones (es decir pedirte el DNI y comprobar que eres tú por el número de compradores y vendedores, incluyendo al representante del banco en la parte de la hipoteca);

- 132,22 euros por los 26 folios de la escritura. A todo se le aplica IVA del 21%.

Pero ten en cuenta que tendrás una seguna minuta del notario por la hipoteca. En mi caso, al tener 40 folios, ascendió a unos 800 euros esta segunda.

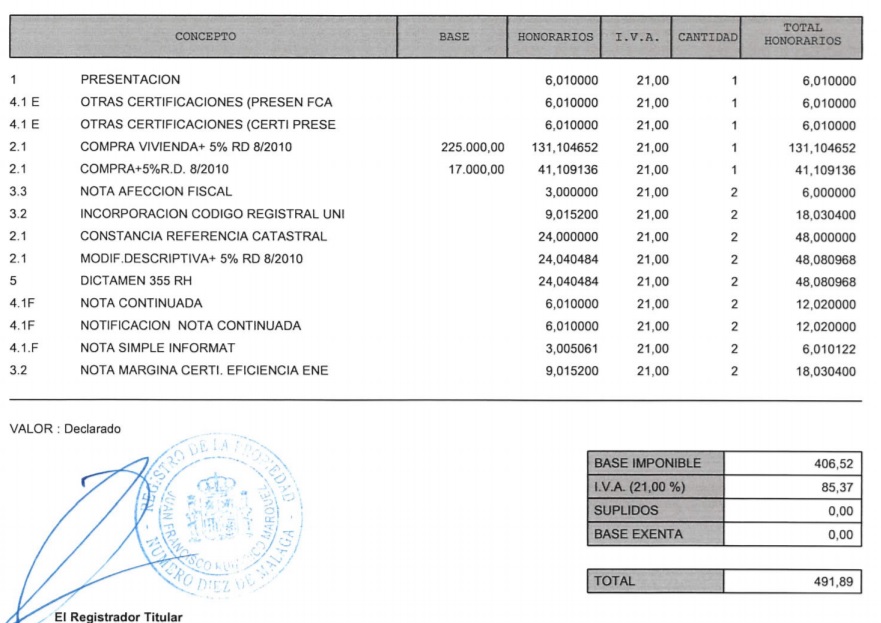

En cuanto a los registradores, también su minuta es detallada. Aquí te pago la relacionada con la compraventa (también hubo otra por la inscripción de la hipoteca de unos 300 euros):

Impuestos asociados a la compraventa e hipoteca de la vivienda

La compraventa de una vivienda es objeto de tributación para Hacienda. Esta presume que el vendedor obtiene una ganancia patrimonial (dinero líquido en el bolsillo y diferencia entre lo que pagó y el precio de venta). Y el comprador que obtiene más patrimonio. Por eso, el comprador debe pagar impuestos:

- Si la vivienda es nueva: el IVA.

El tipo del IVA para una vivienda nueva es del 10 % (salvo viviendas de protección oficial que van al 4%). este IVA del 10% de aplica también a plazas de garaje (hasta 2 unidades) y trasteros pero no a locales comerciales, que tributan IVA al 21%.

- Si la vivienda es de segunda mano: el Impuesto de Transmisiones Patrimoniales (lo gestionan las Comunidades autónomas. Andalucía cobra un 8%). En mi caso ascendieron a 19.320 euros.

- En ambos casos el impuesto de actos jurídicos documentados (IAJD). En mi caso ascendieron a unos 3.200 euros.

Sobre las facturas de servicios y honorarios de todo tipo asociadas a la compraventa se aplica el IVA del 21%.

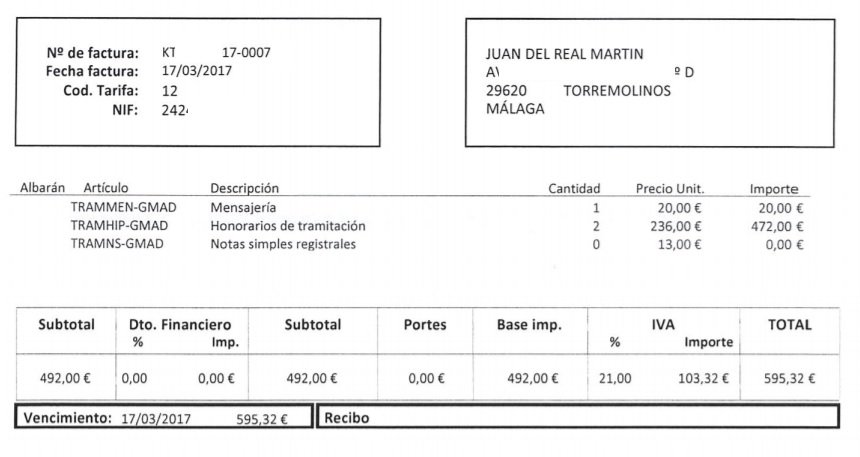

Gastos comunes y de mensajería

Este epígrafe incluye los desplazamientos de personas habidos entre la sucursal bancaria donde se concede la hipoteca, el notario y el registro. En mi caso ascendieron a 24 euros.

Gastos de gestoría

La gestoría es la oficina administrativa encargada de hacer todas les «gestiones». Generalmente solemos pensar que su minuta es muy alta, pero realmente hacen bastantes tareas que si tuvieras que afrontarlas tú, por desconocimiento, serían un quebradero de cabeza y mucho ir y venir.

Cosas que hace la gestoría

La gestoría se ocupa de dos bloques diferenciados, pero relacionados, de gestiones. Las relacionadas con la compraventa de la vivienda. Y las relacionadas con la hipoteca. Ambas tienen incidencia en el Registro de la Propiedad, y alteran la situación «registral» de la vivienda (o inmueble).

Primero para inscribir el cambio de titular/es y segundo para inscribir la «carga» que consta sobre la vivienda desde el momento en que se concede la hipoteca.

Entre otras cosas, la gestoría:

- Tramita el cambio de titularidad de la vivienda en el Registro de la Propiedad, del vendedor al comprador.

- Tramita todo lo relacionado con la documentación e inscripción de la hipoteca en el Registro de la propiedad.

- Se encarga de hacer todo tipo de pagos relacionados con la hipoteca: al notario y al Registro, además de los impuestos de la hipoteca.

- Se encarga de el «papeleo».

En definitiva, la gestoría es nuestro «agente» de confianza en relación con la hipoteca. Aunque no debería ser obligatorio recurrir a una y mucho menos que el banco te imponga la suya, la realidad es bien diferente. Si quieres el préstamo te tendrás que plegar a recurrir a la gestoría del banco. Esto, que parece una imposición, no deja de ser un «peaje» a pagar. Pero merece la pena y nos ahorrará muchos quebraderos de cabeza.

Cuánto cuesta la gestoría

Por todo ello debes afrontar gastos de gestoría u honorarios de gestión. Y lo harás dos veces, por la compraventa de la vivienda, y por la constitución de la hipoteca.

Los gastos de gestoría suelen ser idénticos en ambos casos, y rondarán la horquilla de los 200 a 300 euros por cada gestión (compraventa e hipoteca).

En mi caso particular, cada uno de estos ascendieron a 286 euros incluyendo otros gastos de la gestoría.

Es decir, que al final pagarás gastos de gestoría en una horquilla de los 400 a los 600 euros. En mi caso, ascendieron a la nada despreciable cifra de 596 euros.

Provisión de fondos de la gestoría

Y por todo ello, lo primero que te va a pedir el banco es que incluyas los gastos de gestoría en el volumen total pedido del préstamo. Y que hagas una provisión de fondos a la gestoría por el volumen esperado de todos los gastos hipotecarios. En mi caso personal, un apartamento en la provincia de Málaga la provisión de fondos ascendió a 20.900 euros.

Ojo, que esta cuantía se debe adelantar (por eso se llama «provisión de fondos»). Pero a la finalización de las gestiones tras la firma ante notario de la compraventa y de la concesión de la hipoteca, habrá que pedirle una factura detallada a la gestoría. En ella deben figurar todos los gastos hipotecarios. Y la gestoría nos debe reembolsar la diferencia entre la provisión de fondos (lo adelantado), y los gastos reales habidos y facturados.

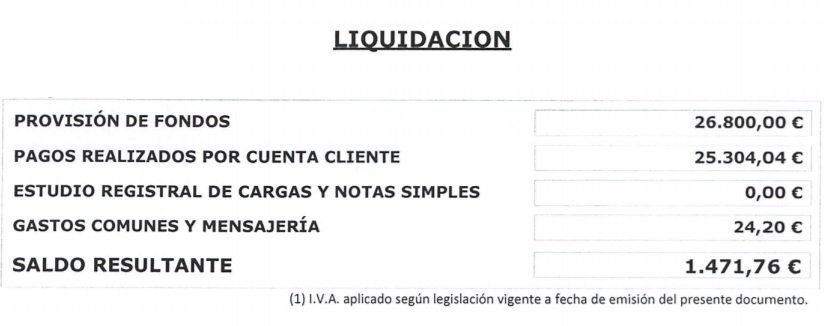

En mi caso particular, tres meses después de la firma ante notario, la gestoría me envió un completo documento con el resumen de gastos habidos, facturas de todos ellos y esta liquidación. Adelante 26.800 euros de provisión de fondos, y tras atender todo, sobraron 1.471,76 euros que me fueron reintegrados en mi cuenta bancaria.

Tenlo en cuenta, tres meses después de la firma.

Quién paga los gastos hipotecarios

Hasta la fecha, los gatos hipotecarios los venía pagando el consumidor y no el banco. Pero desde hace unos años, han habido varias sentencias judiciales que condenaban a los bancos a devolver parte de estos gastos asociados a las garantías que exigen al consumidor para su tranquilidad.

El principio es que, si el banco quiere garantías, que las sufrague él. En concreto, la cláusula que atribuye al prestatario la totalidad de los gastos e impuestos, fue declarada nula en una importante sentencia del diciembre de 2015.

Ahora, desde enero de 2019, tenemos una nueva sentencia del Tribunal Supremo que viene a fijar doctrina al respecto cuando hay cláusulas abusivas en contratos de préstamos hipotecarios con consumidores. Pretende que los jueces las sigan en adelante en sus fallos próximos.

Los gastos e impuesto son pagos que han de hacerse a terceros –no al prestamista– como honorarios por su intervención profesional con relación al préstamo hipotecario.

La declaración de abusividad no puede conllevar que esos terceros (notarios, gestores, registradores) dejen de percibir lo que por ley les corresponde.

El pago de esas cantidades debe correr a cargo de la parte a la que correspondiera según la normativa vigente en el momento de la firma del contrato.

Las copias de las distintas escrituras notariales relacionadas con el préstamo hipotecario deberá abonarlas quien las solicite, en tanto que la solicitud determina su interés.

En relación al arancel notarial, el Alto Tribunal dice que interesa a ambas partes, por lo que los costes de la matriz de la escritura deben distribuirse por mitad.

En el caso del arancel registral, la sentencia determina que

la garantía hipotecaria se inscribe a favor del banco, por lo que es a este al que le corresponde el pago de los gastos que ocasione la inscripción de la hipoteca. En cambio, la inscripción de la escritura de cancelación interesa cliente y será a él a quien le corresponde este gasto.

En cuanto al IAJD, la Sala Civil del TS reitera que el sujeto pasivo del Impuesto es el consumidor prestatario. El Supremo recuerda que, como ya acordó en las sentencias 147 y 148/2018, de 15 de marzo, cuya doctrina se corresponde con la de las sentencias del pleno de la Sala Tercera –1669/2018, 1670/2018 y 1671/2018, de 27 de noviembre–, se mantiene la anterior jurisprudencia. Y será el consumidor quien pague.

Normativa relacionada

- Real Decreto-ley 8/2010, de 20 de mayo, por el que se adoptan medidas extraordinarias para la reducción del déficit público (ver online).

- Real Decreto 1426/1989, 17 noviembre, por el que se aprueba el arancel de los Notarios.

- Real Decreto 1427/1989, de 17 de noviembre, por el que se aprueba el Arancel de los Registradores de la Propiedad.

Un gran análisis. No solo mencionáis los tipos de gastos que cualquier persona se puede encontrar a la hora de afrontar una hipoteca, sino que hacéis un análisis en profundidad de cada uno de los gastos apoyado en ejemplos reales y con números. Enhorabuena, el artículo es muy completo. Saludos!