La entrada «El Fondo de Garantía de Depósitos» se publicó por primera vez el 25 de junio de 2017 y ha sido actualizada el 25 d ejunio de 2023.

El Fondo de Garantía de Depósitos de Entidades de Crédito (FGD) es el encargado en España de garantizar a los depósitos en dinero (euros o divisas), valores u otros instrumentos financieros en los bancos y demás entidades de crédito en caso de quiebra (aquí tienes la lista completa y actualizada).

En la Unión Europea hay organismos promovidos por los poderes públicos a los que se adhieren las entidades bancarias locales de cada país.

En nuestro país el sistema de garantía de depósitos está integrado por dos grupos de fondos:

- el Fondo de Garantía de Depósitos de Entidades de Crédito del que te hablamos en este post, y

- el Fondo de Garantía de Inversiones, destinado a los clientes de las empresas de servicios de inversión (www.fogain.com).

Tabla de contenidos

Qué cubre el Fondo

El compromiso de cobertura del Fondo de Garantía de Depósitos está limitado a 100.000 euros por depositante (titular).

Da igual si se trata de una persona física o jurídica y cualesquiera que sean el número y clase de depósitos de efectivo en que figure como titular en la misma entidad.

Veamos la diferencia en una depósito con un sólo titular o con dos co-titulares con un matrimonio:

- Si figura como titular sólo uno de los cónyuges, la garantía de los depósitos bancarios ascendería a un total de 100.000 euros.

- Si ambos figuran como titulares, ello implicaría una cobertura de 200.000 euros.

Otros tipos de depósitos

Además, el Fondo garantiza los siguientes depósitos con independencia de su importe durante tres meses a contar a partir del momento en que el importe haya sido abonado (o a partir del momento en que dichos depósitos hayan pasado a ser legalmente transferibles):

a) Los procedentes de transacciones con bienes inmuebles de naturaleza residencial y carácter privado;

b) Los que se deriven de pagos recibidos por el depositante con carácter puntual y estén ligados al matrimonio, el divorcio, la jubilación, el despido, la invalidez o el fallecimiento; y

c) Los que estén basados en el pago de prestaciones de seguros o en la indemnización por perjuicios que sean consecuencia de un delito o de un error judicial. Asimismo, garantiza 100.000 euros para los inversores que hayan confiado a una entidad de crédito valores u otros instrumentos financieros.

Estas dos garantías que ofrece el Fondo son distintas y compatibles entre sí.

¿Las deudas cuentan?

Las deudas del depositante frente a la entidad de crédito no se tendrán en cuenta para calcular el importe reembolsable. Pero salvo que la fecha de exigibilidad de dichas deudas sea anterior o igual a las fechas de referencia previstas en el apartado anterior y las disposiciones legales y contractuales por las que se rija el contrato entre la entidad de crédito y el depositante así lo contemplen.

En todo caso, las entidades de crédito informarán debidamente a los depositantes, antes de la celebración del contrato, de cuándo sus deudas frente a la entidad se tendrán o no en cuenta a la hora de calcular el importe garantizado.

Cuando una cuenta tenga más de un titular, su importe se dividirá entre los titulares, de acuerdo con lo previsto en el contrato de depósito y, en su defecto, a partes iguales.

Cuando los titulares de un depósito actúen como representantes o agentes de terceros, siempre que el beneficiario legal haya sido identificado o sea identificable antes de que se produzcan las circunstancias que activan el pago de la garantía por el Fondo, la cobertura se aplicará a los terceros beneficiarios del depósito en la parte que les corresponda.

Qué no cubre el Fondo

El FGD no considerará «depósitos» a efectos de los hasta 100.000 euros que cubre por depositante los siguientes:

- Los depósitos que tuvieran otras entidades de crédito por cuenta propia y en su propio nombre (sociedades y agencias de valores, aseguradoras, sociedades de inversión mobiliaria, sociedades gestoras de instituciones de inversión colectiva, gestoras de carteras, sociedades de capital riesgo y sus gestoras).

- Los fondos propios de la entidad que quiebra.

- Los valores de deuda emitidos por la entidad de crédito (bonos, obligaciones, pagarés y efectos negociables).

- Los depósitos cuyo titular no haya sido identificado.

- Los depósitos constituidos en la entidad por las Administraciones Públicas con la excepción de los constituidos por entidades locales con un presupuesto anual igual o inferior a 500.000 euros.

Tampoco el FGD tendrá la obligación de pagar los importes garantizados a los depósitos constituidos:

- Con quebrantamiento de las disposiciones vigentes, en particular, los originados en operaciones en relación con las cuales haya habido una condena penal por delitos resultantes de operaciones de blanqueo de capitales.

- Por clientes que hayan obtenido, a título personal, condiciones financieras que hayan contribuido a agravar la situación de la entidad, siempre que tal circunstancia haya sido determinada por sentencia firme.

- Aquellas personas que actúen por cuenta de cualquiera de los depositantes excluidos en virtud del anterior y de este apartado, o en concierto con los mencionados en los dos puntos anteriores.

Por último, el fondo de garantía no cubre las pérdidas de valor de una inversión.

Cómo se financia el Fondo

Todas las entidades financieras españolas inscritas en el Registro de entidades de crédito del Banco de España están obligadas a formar parte de este Fondo, desviando una parte de sus ingresos anuales al mismo, para constituir una reserva monetaria que pueda cubrir el riesgo de quiebra de cualquier entidad.

En caso de necesidad, las entidades pueden tener que hacer pagos extraordinarios (derramas) si el FGD se descapitaliza porque quiebran varios bancos y excepcionalmente, el GFD puede nutrirse de aportaciones extraordinarias del Banco de España, cuya cuantía se fijará por ley.

También las sucursales de entidades bancarias autorizadas en un país no miembro de la Unión Europea, si los depósitos o valores garantizados confiados a la sucursal no están cubiertos por un sistema de garantía en el país de origen, o si dicha cobertura resulta insuficiente, a fin de cubrir la diferencia.

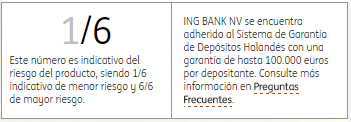

Las sucursales de entidades bancarias autorizadas en otro país miembro de la Unión Europea no están obligadas a adherirse, porque la garantía de los depósitos y valores queda cubierta en su país de origen. Es el caso de ING Direct, por ejemplo:

Para el cumplimiento de su función de garantía de depósitos y en defensa de los depositantes cuyos fondos están garantizados y del propio Fondo de Garantía de Depósitos de Entidades de Crédito, el Fondo podrá adoptar medidas de apoyo a la resolución de una entidad de crédito con cargo al compartimento de garantía de depósitos.

Excepcionalmente, siempre y cuando no se haya iniciado un proceso de resolución, el Fondo podrá utilizar sus recursos para impedir la liquidación de una entidad de crédito en los supuestos legalmente previstos.

Cuánto se tarda en recuperar su dinero

Si te ves afectado por una quiebra de una entidad de la que eres depositario (tienes dinero en una cuenta corriente o depósito bancario), la ley fija a partir de 2024 un plazo máximo de pago de siete días hábiles.

Pero en la actualidad de esto post (2017), los compromisos son estos:

a) Veinte días hábiles, hasta el 31 de diciembre de 2018.

b) Quince días hábiles, entre el 1 de enero de 2019 y el 31 de diciembre de 2020.

c) Diez días hábiles, entre el 1 de enero de 2021 y el 31 de diciembre de 2023. 2. Hasta el 31 de diciembre de 2023, cuando el Fondo de Garantía de Depósitos de Entidades de Crédito no pueda restituir el importe reembolsable en un plazo de siete días hábiles, pagará a los depositantes, en un plazo máximo de cinco días hábiles tras su solicitud, un importe adecuado de sus depósitos garantizados con el fin de cubrir su sustento.

La recopilación y transmisión por las entidades de crédito de la información exacta sobre los depositantes y los depósitos garantizados, necesaria para comprobar las reclamaciones, deberá efectuarse dentro de los plazos previstos en el párrafo anterior.

Características del Fondo de Garantía de Depósitos

El Fondo de Garantía de Depósitos tiene personalidad jurídica propia y plena capacidad para el desarrollo de sus fines en régimen de derecho privado, y su sede está en Madrid.

Datos de contacto

El Fondo de Garantía de Depósitos tiene sus oficinas en Madrid:

José Ortega y Gasset, 22, 4ª pl

28006 Madrid

Teléfono: 91 431 66 45

Email: [email protected]

Web: www.fgd.es

Derecho comparado

Veamos cómo se llama y cuánto cubre el Fondo similar de otros países latinoamericanos:

Colombia

En Colombia, el Fogafín (Fondo de Garantías de Instituciones Financieras) cubre hasta 50 millones de pesos colombianos por ahorrador e institución (unos 10.000 euros).

Perú

En el Perú, el Fondo de Seguro de Depósitos (FSD) cubre un límite trimestral variable de hasta 125,714 soles peruanos por persona y por entidad (trimestre marzo a mayo de 2023), es decir, unos 30.000 euros.

México

En México, el Instituto para la Protección al Ahorro Bancario (IPAB) garantiza hasta por 400 mil UDIs por persona física o moral, de forma automática y gratuita para los ahorradores, sin necesidad de trámites en caso de solicitar el reembolso de su dinero por quiebra bancaria.

El valor de los UDIs es variable pero si se toma una referencia de abril 2023 (7.7688877 pesos mexicanos / UDI) cubriría por ahorrador, persona física o moral unos 3,107,551 de pesos mexicanos (154.000 euros).

Normativa que regula el FGD

- Real Decreto-ley 16/2011, de 14 de octubre, por el que se crea el Fondo de Garantía de Depósitos de Entidades de Crédito (ver online).

- Directiva 2014/49/EU sobre Fondos de Garantía de Depósitos de 16 de abril de 2014 (ver online).