«El recargo del Consorcio». Fecha publicación: 23 enero 2010. Última actualización: 5 enero 2023.

El Consorcio de Compensación de Seguros (CCS) es una entidad pública empresarial, adscrita al Ministerio de Economía y Hacienda con dos funciones principales, para las que establece un recargo en las pólizas: el recargo del Consorcio.

El recargo del Consorcio es igual para todos los asegurados del mismo tipo de seguro. Es de pago obligatorio para respetar los principios de compensación y solidaridad del sistema asegurador español.

Con este importe recaudado el Consorcio puede hacer frente a las indemnizaciones que tiene que asumir cuando ocurren siniestros de importancia.

Tabla de contenidos

Recargo del Consorcio

El recargo del Consorcio de Compensación de Seguros, es una compensación obligatoria regulada por ley que pagamos los asegurados en determinados seguros de suscripción obligatoria.

Por ejemplo, en el seguro obligatorio del automóvil pagamos un recargo al objeto de que el propio Consorcio pueda atender a los asegurados afectados por riesgos extraordinarios. Pero ojo, porque, para recibir la indemnización, el seguro debe tener la cobertura del daños propios.

Los daños propios están cubiertos en los seguros a todo riesgo, con o sin franquicias, y en los seguros a terceros que tengan cubierto algún tipo de daño (lunas, robo o incendio). Con el Seguro Obligatorio del Automóvil (S.O.A.) «pelado» no estaríamos cubiertos.

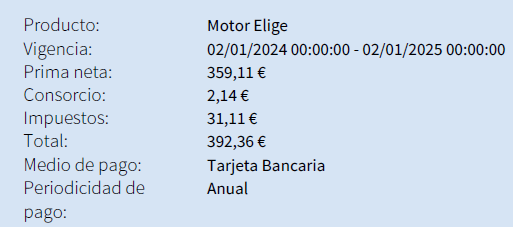

El recargo del Consorcio se cobra en forma de porcentaje sobre la prima de seguro pagada por el asegurado. Este porcentaje varía en función del ramo de seguro y de su siniestralidad.

Funciones del Consorcio

El Consorcio de Compensación de Seguros tiene dos funciones principales:

- cubrir los daños producidos por riesgos extraordinarios (por ejemplo, un atentado terrorista o una catástrofe ambiental) siempre que existiera un seguro previo, y

- cubrir otros riesgos cuyo aseguramiento sea obligatorio y no quieran ser cubiertos por las compañías aseguradoras privadas. Por ejemplo, el seguro obligatorio de una moto de gran cilindrada de un joven con poca antigüedad en el carné de conducir.

El recargo y su tarifa

El recargo del Consorcio es de incorporación obligatoria en el recibo de toda póliza de seguro.

Esto es así, tanto si la citada póliza prevé que la cobertura de riesgos extraordinarios la efectúe la compañía privada, como si ésta no la asume expresamente (en cuyo caso, en caso de siniestro se haría cargo el Consorcio).

El recargo es obligatorio porque en España el sistema asegurador se basa en los principios de compensación y solidaridad. Gracias a estos se pueden costear grandes riesgos.

Si sólo se exigiera la aportación del recargo del Consorcio a los riesgos que voluntariamente optasen por estar cubiertos por el Consorcio, sólo se sería capaz de afrontar riesgos de grandísima magnitud. Pero no el resto. El sistema sería inviable desde el principio.

Qué tarifas de recargo hay

La tarifa con la que el Consorcio de Compensación de Seguros aplica su recargo para la cobertura de los riesgos extraordinarios es, en la actualidad, una tasa propia que se aplica sobre los capitales asegurados.

Aunque existen normas especiales para determinados casos, el nivel general de la tarifa anual es el siguiente (fuente Resolución de 28 de marzo de 2018 de la DGS, Anexo I):

Para daños en los bienes

-Viviendas y comunidades de propietarios de viviendas: 0,07 por mil;

-Oficinas: 0,12 por mil;

-Comercios, centros comerciales, almacenes y resto de riesgos sencillos: 0,18 por mil;

-Riesgos Industriales: 0,21 por mil;

–Automóviles: cantidad fija según tipo de vehículo. Para turismos y vehículos comerciales hasta 3.500 kg (2,10 €); camiones (9 €); vehículos industriales (10,50 €); tractores y maquinaria agrícola y forestal (5,50 €); autocares (26,60 €); remolques (5,20 €), ciclomotores, triciclos y motocarros (0,30 €) y motocicletas (1,20 €).

Obras Civiles

Existen diversas tasas según el tipo de civil, que van desde el 0,28 por mil para autopistas, carreteras, vías férreas, y conducciones, hasta el 1,63 por mil para puertos deportivos, pasando por el 1,03 por mil de los puentes.

Para daños en las personas (seguros de vida y accidentes)

Existe una tasa general del 0,005 por mil, salvo casos especiales.

Para pérdida de beneficios

-Viviendas y comunidades: tasa adicional del 0,003 por mil, que se aplicará sobre el capital asegurado en daños materiales.

-Resto de riesgos: tasa del 0,25 por mil, que se aplicará sobre el capital asegurado de pérdida de beneficios.

Cómo se recaudan y liquidan los recargos

Los recargos del Consorcio son recaudados por las entidades aseguradoras juntamente con sus primas.

Las aseguradoras los ingresan mensualmente en la cuentas del Consorcio previa retención de una comisión de cobro del 5 por ciento más su correspondiente I.V.A.

Fuente: Consorcio de Compensación de Seguros http://www.consorseguros.es

Normativa relacionada

Los distintos recargos se publican en diferentes Resoluciones de la DGSFP. Aquí un ejemplo del recargo de los coches:

- Resolución de 28 de marzo de 2018, de la Dirección General de Seguros y Fondos de Pensiones, por la que se aprueban los recargos en favor del Consorcio de Compensación de Seguros en materia de seguro de riesgos extraordinarios a satisfacer obligatoriamente por los asegurados, la cláusula de cobertura a insertar en las pólizas de seguro ordinario y la información a facilitar por las entidades aseguradoras relativa a las pólizas incluidas en el régimen de cobertura de los riesgos extraordinarios (ver online).

- Resolución de 31 de mayo de 2016, de la Dirección General de Seguros y Fondos de Pensiones, por la que se aprueba el recargo en favor del Consorcio de Compensación de Seguros para financiar sus funciones como fondo de garantía del seguro obligatorio de responsabilidad civil en la circulación de vehículos a motor (ver online).