La financiación de un coche es una de las etapas de la compra que dejamos para el final. Sin embargo, deberíamos tener más en cuenta en el momento de la toma de decisión. Si no dispones del dinero para pagar tu coche a “tocateja”, lo primero que debes hacer es informarte de las opciones que tienes para financiarte. Y luego elegir la que más te convenga.

En este post te contamos las distintas opciones de financiación de un coche.

Tabla de contenidos

Comprar lo que nos podamos permitir

La primera pregunta que te debes hacer cuando decidas cambiar tu coche por uno nuevo o por uno de segunda mano es cuál es tu presupuesto máximo. Y ello incluyendo los impuestos (transmisiones patrimoniales si compras de ocasión e IVA del 21% más impuesto de matriculación si compras nuevo).

Si tienes suficiente dinero para pagar el coche, infórmate en el concesionario si te puede ofrecer un mejor precio por el simple hecho de financiar parte del precio con su financiera.

Estas empresas trabajan junto con el concesionario y la marca y tienen sus objetivos periódicos de concesión de préstamos al consumo.

Si un año no llegan a su meta, suelen hacer ofertas por las que te descuentan unos euros del precio “contado” del coche a condición de contratar un préstamo. Seguro que este supondrá, al final de su vida un desembolso superior (capital más intereses), al precio contado. Pero te facilitará la vida a corto plazo: no tendrás que comprometer tanto dinero al contado.

Opciones para financiar tu coche

Entre las opciones para financiar tu coche destacan estas:

Préstamos entre familiares

Los préstamos entre familiares, con o sin intereses son una modalidad muy común entre padres e hijos. Aunque hay que tener en cuenta que cara a Hacienda debería poder justificarse el préstamo mediante un contrato tipo como este.

Financieras de automóviles

Los préstamos de las financieras de las marcas de automóviles: el punto fuerte de esta modalidad es que toda la gestión del préstamo será mucho más fácil y cómoda.

También que podrán hacerte algún descuento por financiar la compra de un coche de la marca. O incluso permitirte opciones más sofisticadas tipo “renove”, a los X años con el mismo coche, puede que sin variar la cuota mensual.

Por el lado de las condiciones, ten en cuenta que estos contratos te obligan, entre otras cosas, a suscribir durante la vida del préstamo un seguro a todo riesgo.

Y a suscribir los servicios de empresas “quita-multas” o a no vender el coche sin el consentimiento de la financiera y a responder del pago.

Préstamo personal al consumo de una financiera o de tu banco

Al igual que en el caso de una financiera del mundo del motor, las financieras de gran consumo y los bancos, tienen muchos productos.

Sus importes son medios (entre 10.000 y 30.000 euros) y su duración de entre 12 meses y 5 ó 6 años.

Ampliación de tu hipoteca

Esta es una opción menos frecuente ya que, aunque el tipo de interés que pagas sea muy reducido en comparación con el de un préstamo al consumo.

No es normal diferir en el tiempo una decisión de endeudamiento a corto plazo como es la compra de un coche.

En esta opción tendrás que plantear la “novación” de tu hipoteca al banco (ojo que tiene gastos) y que éste analice tu nivel de endeudamiento.

Si te la aceptan podrás jugar con la misma cuota actual pero ampliando el plazo, mantener el plazo pero aumentar la cuota hipotecaria mensual o ambos.

Lo normal es que si andas ya un poco achuchado, el banco sólo te permita ampliar el plazo, con lo cual estas elevando tu dependencia del banco por disponer hoy de un coche. Nosotros no te recomendamos esta opción.

Cómo solicitar ofertas de financiación de un coche

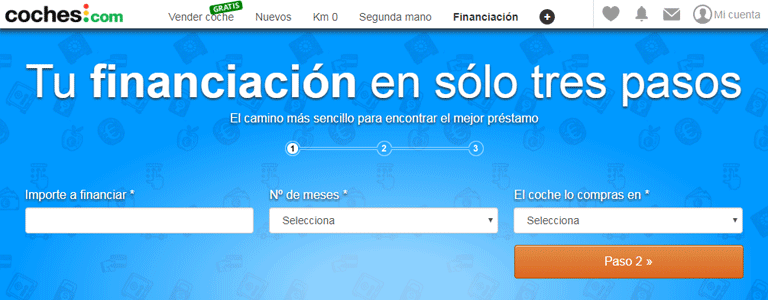

Una opción cómoda a tu disposición que te ofrecen portales del mundo del automóvil como Coches.com es la de recibir las mejores propuestas de financiación para tu coche en tres cómodos pasos.

Solo tienes que introducir el importe a financiar, el número de meses en que deseas pagar tu préstamo personal e indicar si el coche lo comprarás en un concesionario de la marca o en un multimarca.

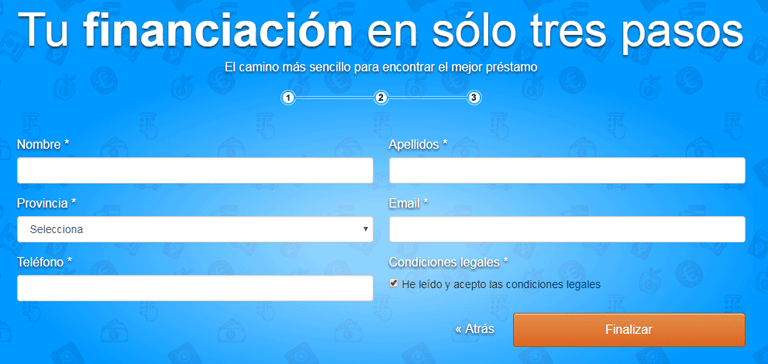

En el siguiente paso deberás indicar la marca, modelo, precio total del coche y su antigüedad:

Y por último deberás rellenar tus datos personales y aceptar las condiciones generales de contratación de Coches.com

Desde ese momento, recibirás en tu correo distintas propuestas de préstamos para la financiación de tu coche.

Un consejo final

Ten en cuenta que lo más importante a la hora de elegir la financiación de tu coche es conseguir varias propuestas de préstamo, que todas sean iguales (mismo importe y duración del préstamo).

Por tanto comparables, y elegir la de mejor TAE (coste anual efectivo o equivalente del préstamo teniendo en cuenta todo el coste del mismo).

Buenas tardes

Hace un año compre un coche de km 0. Todo ha ido bien, hasta que me ha llamado la financiera diciéndome que habían perdido mi contrato y que me iban a enviar otro a mi correo electrónico, teniendo que firmarlo de nuevo y enviarselo.

Me parece extraño ya que no me dijeron nada de que le enviara la copia del contrato que firme en su día. ¿Tengo que PREOCUPARME.?

PD: me comentaron que una vez que me envíen el contrato por correo, me Dan de plazo 24h para firmarlo. No entiendo tanta rapidez sin ningún motivo claro

Gracias

Hola Juan, si tienes tú tu copia del contrato no deberías firmar ningún contrato nuevo salvo que el nuevo sea idéntico en obligaciones a las que tenías firmadas.