Las hipotecas están baratas. Y los consumidores seguimos animándonos a solicitar la nuestra para dar el gran salto que significa financiar la compra de una vivienda. Sin embargo, en los últimos meses empiezan a haber síntomas de subidas en las hipotecas. Te explicamos por qué esta subida de las hipotecas y qué debes hacer si eres previsor.

Tabla de contenidos

Qué es una hipoteca y cómo averiguar la cuota

Una hipoteca es la forma coloquial de referirse a un préstamo hipotecario. Este es un préstamo que una entidad financiera (prestamista), ofrece a un consumidor (prestatario) y que, además de contar con la garantía personal del prestatario, se garantiza adicionalmente con el bien inmueble (apartamento, piso, casa, chalet, etc.) sobre el que se constituye el derecho de hipoteca.

Por eso a estos préstamos se les llama también préstamos con garantía hipotecaria y por eso también, se suelen formalizar en escritura pública ante Notario que se inscribe en el Registro de la Propiedad. Y ello para garantía de los compradores de vivienda, que pueden saber si el vendedor la tiene hipotecada. Y para los bancos prestamistas, que con la inscripción de esta carga en el registro están protegidos ante impagos de la cuota mensual.

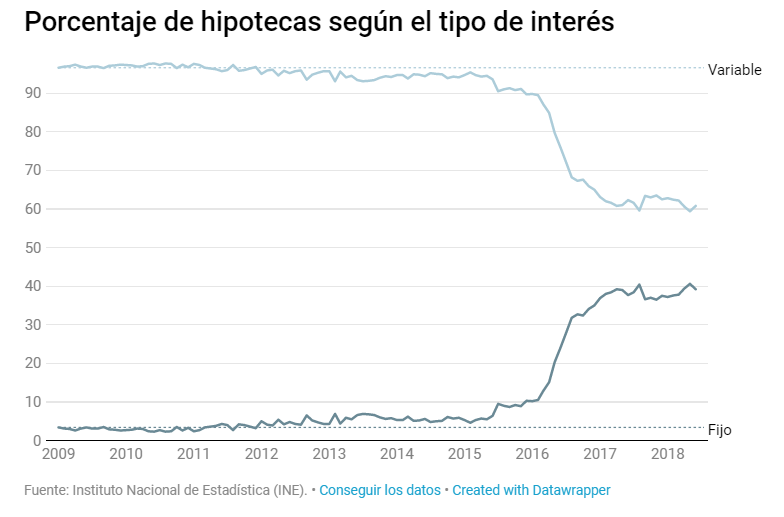

Cómo nos hipotecamos los españoles

En España, la mayoría de préstamos hipotecarios que se vienen concediendo son con hipotecas que se revisan anualmente (hipotecas a tipo de interés variable). En las escrituras de constitución se pacta la revisión periódica con arreglo a la evolución de un índice representativo de lo que les cuesta a los bancos pedir prestado o prestar a otros bancos y un porcentaje adicional o “diferencial”. El índice de referencia más habitual en nuestro país es el Euribor a un año. Si eres un consumidor hipotecado, averigua la cuota de tu hipoteca recurriendo a simuladores de hipotecas.

En cuanto al tipo de hipotecas según el cálculo de la cuota mensual a pagar, en nuestro país casi siempre se ha apostado por las hipotecas revisables frente a las hipotecas a interés fijo, en las que, pase lo que pase, siempre pagarás la misma cuota durante toda la vida del préstamo. Esto ha sido así hasta finales de 2015 y en proporción 95/5 a favor de las hipotecas a interés variable sobre las fijas.

Sin embargo, ante unos tipos de interés muy bajos o incluso negativos, la banca ha intentado estos últimos años conseguir ganar más dinero, fomentando las hipotecas a tipo fijo, que son algo más caras, pero aportan seguridad futura. Como los consumidores estamos cada vez más sensibilizados con los efectos de la crisis económica, en el período 2016-2018, la proporción de hipotecas con interés variable-fijo, pasó drásticamente a un 60/40. Y algunos vaticinaron que incluso llegaría al 50/50. Pero no ha sido así.

En efecto, esta tendencia está cambiando ya en 2019, y los bancos están concediendo menos hipotecas a tipo fijo ante las perspectivas favorables (para ellos), de tipos de interés en positivo del Euríbor a un año.

Cómo está evolucionando el Euríbor

El Euríbor es un indicador de la fortaleza de la economía de la Unión Europea. Un Euríbor fuerte (positivo en términos porcentuales) significa que la economía de un área geográfica progresa. Y que hay demanda de financiación a largo plazo por parte de los agentes económicos (empresas, consumidores, sector público, etc.). Esto hace que a los bancos les cueste un poco más caro “comprar dinero”, y que a las familias también les trasladen esto mediante subidas en el coste de sus hipotecas (nuevas y a revisar).

Es cierto que el Euríbor lleva más de tres años deprimido y en negativo. Desde que entró en números rojos en febrero de 2016, no levanta cabeza. Y esto es un síntoma de que nuestra economía, aunque crece, está algo deprimida. El dinero sigue estando barato cuando es prestado a medio y largo plazo.

Sin embargo, en 2019, el Euríbor empieza a acercarse a valores positivos (aunque en marzo y abril haya recaído) lo que está animando a los bancos a conceder menos préstamos a tipo fijo. Incluso algunas entidades vaticinan que este verano el Euríbor volverá al color negro.

Como, por otra parte, en febrero de 2019, según los datos del Índice de hipotecas del INE a partir de la información contenida en los distintos Registros de la Propiedad de España, se constituyeron 31.018 hipotecas nuevas, por un importe medio de 123.911 euros, y a un tipo de interés medio del 2,62%. Y como estos datos suponen un crecimiento interanual del 9,2% en la concesión de nuevas hipotecas, los consumidores debemos prepararnos para una subida de las hipotecas.

¿A qué se debe la subida de las hipotecas?

No hay motivos para mucha alegría. Las hipotecas van a empezar a subir, tarde o temprano, por razones de mercado, y por la acción defensiva de los bancos. Veamos estas dos razones.

Como hemos visto, por una parte, el Euribor a un año se prevé que siga una tendencia alcista sostenida hasta entrar en positivo en los próximos meses. Desde ese momento, los consumidores que revisen su hipoteca a interés variable comenzarán a pagar una cuota por encima de la que pagaban el año anterior.

La segunda causa de este cambio de tendencia en el coste de las hipotecas ha sido la medida del Gobierno de Sánchez de trasladar a los bancos los gastos de hipoteca. Algunos bancos incluso se hacen cargo hoy de los gastos de tasación. Esto, que parece una ventaja, no nos quepa duda, lo terminaremos pagando los consumidores en forma de gastos iniciales, productos vinculados a la hipoteca o tipos de interés variable más elevados en los próximos meses. Es decir, que las hipotecas variables van a subir próximamente.

Y por otra parte, los bancos, que entrevén ventajas en esta subida de tipos, empiezan a cerrar el grifo de sus hipotecas fijas. No les interesa esta modalidad en tiempos de tipos de interés alcistas o camino de serlo.

En definitiva, que si estás pensando en hipotecarte, es bueno que empieces a hacer comparativas de costes. Y que si ya estás hipotecado a tipo de interés variable, debes ir haciendo simulaciones. Averigua la cuota de tu hipoteca.