«Fipre». Fecha publicación: 14 diciembre 2020. Última actualización: 22 mayo 2024.

NOTA: Desde el 22 de marzo de 2019, la FIPRE ya no es de entrega obligatoria por los bancos cuando pides una hipoteca al haber sido sustituida por la FEIN (Ficha Europea de Información Normalizada).

Tabla de contenidos

FIPRE qué es

La FIPRE (acrónimo de Ficha de Información Precontractual) es un documento informativo genérico que los bancos están obligados a entregarnos a los consumidores cuando les pedimos una primera información inicial sobre un préstamo hipotecario.

Qué información contiene

Su contenido está regulado por una norma* de 2011 (ver más adelante).

Su finalidad es dar información individualizada sobre el préstamo hipotecario-tipo del banco en cuestión. Por eso contendrá sus condiciones genéricas, tipos de interés genéricos, productos vinculados, si hay cláusulas techo y suelo y sobre el préstamo responsable.

La FIPRE es el primer documento informativo que recibe un usuario cuando se acerca a uno o varios bancos a informarse sobre su oferta de préstamos hipotecarios. Sustituye al antiguo «folleto informativo» que preveía la normativa sobre transparencia en las condiciones de estos préstamos, ya en 1994.

- FIPRE no es FIPER: el siguiente documento, más formal y a medida, ya que nos van a pedir mucha información patrimonial y de solvencia, es la ficha de información personalizada (FIPER), que tampoco vincula al banco.

- Oferta vinculante: sí vincula al bando. Contiene los datos exactos del préstamo a escriturar si seguimos adelante con una hipoteca concreta.

Información precontractual

La FIPRE es un documento previo a la concesión de un préstamo hipotecario, con condiciones genéricas, no negociadas. Gracias a su formato estándar obligatorio para todos los bancos, los usuarios podemos comparar varias entidades.

No obstante, lo importante cuando buscas hipoteca es avanzar con una o dos entidades y obtener de cada una de ellas, la otra ficha que nos interesa, la ficha de información personalizada (FIPER).

Ojo, porque, aunque inicialmente la FIPER tampoco es vinculante para el banco, en ella irán ya condiciones económicas ad-hoc para nuestro futuro préstamo hipotecario.

Estas condiciones estarán adaptadas a nuestras necesidades y posibilidades. De hecho, para hacernos una FIPER, el banco nos pedirá una buena retahíla de documentos que justifiquen nuestros ingresos y gastos, así que paciencia.

Solvencia y transparencia

Un préstamo hipotecario es probablemente el producto financiero con mayores consecuencias sobre la economía de cualquier consumidor final por su importe y duración.

Por eso, antes de «vincularnos» por muchos años con un banco, es esencial entender bien qué ofertas hay en el mercado para poder compararlas (obtener varias FIPREs).

Y una vez que tengamos un par de entidades interesantes pedirles a cada una su FIPER con las que «negociar», hasta quedarnos con una FIPER, del banco ganador.

La FIPRE es de obligada entrega por las entidades de crédito y te la deberán facilitar de forma gratuita para que puedas tomar una decisión informada sobre el préstamo hipotecario y comparar ofertas similares.

Esta información deberá ser clara, oportuna y suficiente, objetiva y no engañosa y habrá de entregarse con la debida antelación en función del tipo de contrato u oferta y, en todo caso, antes de que el cliente quede vinculado por dicho contrato u oferta.

La FIPRE es el primer eslabón de la cadena de informaciones, a la que sigue la FIPER y culmina la oferta vinculante de préstamo hipotecario (posterior en el tiempo a la FIPER) que no es más que una FIPER, aunque esta vez vinculante.

Definición legal de FIPRE

La FIPRE se regula por el artículo 21 (Ficha de Información Personalizada) de la Orden EHA/2899/2011 que dice así:

Artículo 21 Ficha de Información Precontractual

1. Las entidades de crédito deberán proporcionar a los clientes que soliciten cualquiera de estos servicios, información clara y suficiente sobre los préstamos que ofertan.

Esta información, que será gratuita y tendrá carácter orientativo, se facilitará mediante la Ficha de Información Precontractual (FIPRE) que figura en el Anexo I.

2. La Ficha de Información Precontractual estará a disposición de los clientes de préstamos, de forma gratuita, en todos los canales de comercialización utilizados por la entidad.

Partes de la FIPRE

El Anexo I de la citada norma* nos da el detalle de lo que debe contener una FIPRE de un banco:

Entidad de crédito

1. La identidad, el número de teléfono, el domicilio social y la dirección de página electrónica de la entidad de crédito, serán los que correspondan a la sede social de esta. Se indicará la autoridad competente para la supervisión de los servicios bancarios de préstamo hipotecario y los datos de contacto del servicio de atención al cliente de la entidad.

Si la operación se ofrece a distancia, la entidad indicará, el Registro Mercantil en el que está inscrita, así como su número de inscripción u otro medio equivalente de identificación en ese registro. También el nombre y la dirección geográfica de su representante en el Estado miembro de residencia del cliente.

En estos supuestos, la indicación del número de teléfono, la dirección de correo electrónico y la dirección de página electrónica del representante de la entidad es facultativa.

Características del préstamo

1. El importe máximo de préstamo disponible en relación con el valor del bien inmueble representará el ratio préstamo-valor de tasación. Este ratio irá acompañado de un ejemplo significativo, en valor absoluto, del importe máximo que puede tomarse en préstamo para un determinado valor de un bien inmueble.

2. En “finalidad”, se consignará la finalidad para la que se concede el préstamo, por ejemplo, adquisición de vivienda habitual, rehabilitación u obtención de financiación para otros fines.

3. En la descripción de la clase de préstamo se indicará claramente de qué forma se reembolsarán el capital y los intereses durante la vigencia del préstamo (esto es, reembolsos constantes, crecientes o decrecientes).

4. Si el préstamo es en una moneda distinta del euro se consignará expresamente, y se advertirá con claridad que, como consecuencia de esta circunstancia, la cuota mensual puede variar. Adicionalmente, se incluirá información sobre la fórmula utilizada para calcular los diferenciales de tipo de cambio y la periodicidad de su ajuste.

Si existiera algún límite al alza o a la baja del tipo de cambio o cualquier otro tipo de instrumento de que limite la variabilidad del mismo y cuya contratación sea un requisito para obtener el préstamo en las condiciones indicadas, deberá especificarse de forma destacada en esta sección.

Tipo de interés

1. En esta sección se explicará si el tipo de interés es fijo, variable o variable limitado y, en su caso, los periodos en los que el tipo aplicado consistirá en cada una de estas clases. Se señalará también la periodicidad de las revisiones del tipo variable y variable limitado.

2. El nivel del tipo de interés variable y variable limitado se expresará como un Índice de referencia más un diferencial, si fuera el caso.

3. Se especificará de forma destacada la existencia de límites a la baja (suelos) o al alza (techos) del tipo de interés variable limitado o de cualquier otro tipo de instrumento que limite la variabilidad del tipo de interés.

Vinculaciones y gastos preparatorios

1. En esta sección se incluirán todos aquellos productos o servicios que han de ser contratados conjuntamente con el préstamo para poder obtenerlo en las condiciones ofrecidas.

También se incluirán cualquier requisito que habrá de cumplirse para obtener el préstamo en las condiciones indicadas, tales como ser menor de una determinada edad o pertenecer a un determinado grupo de la población.

2. También se indicarán los gastos preparatorios de la operación, tales como comprobación de la situación registral del inmueble, u otros que se considerarán a cargo del cliente aun cuando el préstamo no llegue a otorgarse.

En particular, deberá indicarse si resulta exigible la tasación del inmueble y a cargo de quien serán los gastos de la misma. También se indicará que la entidad está obligada a aceptar cualquier tasación aportada por el cliente, siempre que esté certificada por un tasador homologado y no haya caducado, no pudiendo cargar ningún gasto adicional por las comprobaciones que, en su caso, realice sobre dicha tasación.

3. En los préstamos cuya finalidad sea la adquisición de vivienda deberá hacerse constar el derecho que asiste al cliente para designar, de mutuo acuerdo con la entidad de crédito, la persona o entidad que vaya a llevar a cabo la tasación del inmueble, la que se vaya a encargar de la gestión administrativa de la operación (gestoría), así como de la entidad aseguradora que, en su caso, vaya a cubrir las contingencias que la entidad exija para la formalización del préstamo.

Tasa anual equivaente y coste total del préstamo

1. El cálculo de ambas variables se basará en un ejemplo representativo elaborado por la entidad en función de lo que se considera un préstamo habitual en el mercado.

2. Dentro del concepto de «coste total del préstamo» se incluyen todos los gastos, incluidos los intereses, las comisiones, los impuestos y cualquier otro tipo de gastos que el cliente deba pagar en relación con el contrato de préstamo y que sean conocidos por la entidad, con excepción de los gastos de notarÌa.

El coste de todos los servicios accesorios relacionados con el contrato de préstamo, en particular las primas de seguro, se incluye asimismo en este concepto si la obtención del préstamo en las condiciones ofrecidas está condicionada a la prestación de tales servicios.

Amortización anticipada

Si la amortización anticipada del préstamo, total o parcial, conlleva la exigencia de compensación a la entidad deberá reflejarse en términos de porcentaje sobre el capital amortizado.

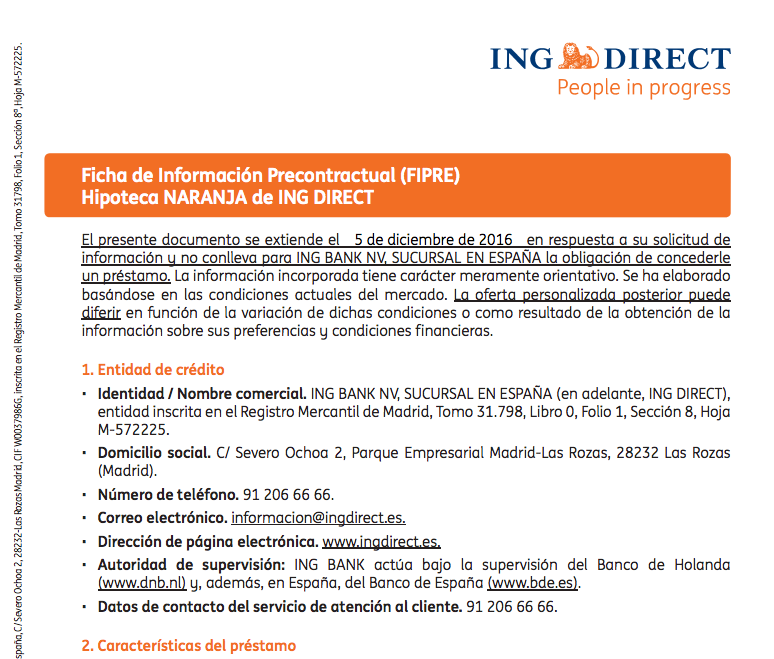

Un ejemplo de FIPRE

Aquí te dejamos un ejemplo de FIPRE de la web de ING Direct en España:

Normativa sobre transparencia de entidades financieras

En España disponemos de las siguientes normativas de referencia sobre transparencia de las entidades financieras:

- Orden ECE/482/2019, de 26 de abril, por la que se modifican la Orden EHA/1718/2010, de 11 de junio, de regulación y control de la publicidad de los servicios y productos bancarios, y la Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios (BOE de 29 de abril de 2019).

- Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios (ver online).

- Ley 16/2011, de 24 de junio, de contratos de crédito al consumo.

- Orden EHA/1608/2010, de 14 de junio, sobre transparencia de las condiciones y requisitos de información aplicables a los servicios de pago.

- Orden EHA/1718/2010, de 11 de junio, de regulación y control de la publicidad de los servicios y productos bancarios.

- Ley 2/2009, de 31 de marzo, por la que se regula la contratación con los consumidores de préstamos o créditos hipotecarios y de servicios de intermediación para la celebración de contratos de préstamo o crédito.

- Orden de 5 de mayo de 1994 sobre transparencia de las condiciones financieras de los préstamos hipotecarios, (vigente hasta 29 de abril de 2012, cuando se aprueba la Orden EHA/2899/2011 que la supera).

- Circular 8/1990, de 7 de septiembre, sobre transparencia de las operaciones y protección de la clientela.

- Orden de 12 de diciembre de 1989, sobre tipos de interés y comisiones, normas de actuación, información a clientes y publicidad de las entidades de crédito (vigente hasta 29 de abril de 2012, cuando se aprueba la Orden EHA/2899/2011 que la supera).

- Ley 26/1988, de 29 de julio, sobre Disciplina e Intervención de las Entidades de Crédito.

Su artículo 48.2 dota al Ministerio de Economía de la facultad de dictar las normas necesarias para tutelar las relaciones entre las entidades de crédito y su clientela y conducirlas a la máxima transparencia, con el fin de proteger los legítimos intereses de la clientela de las entidades de crédito, y sin perjuicio de la libertad de contratación.

- Constitución española de 1978. Su artículo 51 dice que las autoridades deben proteger, entre otras cosas, nuestro bolsillo:

“Los poderes públicos garantizarán la defensa de los consumidores y usuarios, protegiendo, mediante procedimientos eficaces, la seguridad, la salud y los legítimos intereses económicos de los mismos”.

*Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios.

Pingback: Cómo prepararte para solicitar un préstamo hipotecario | Finanzate