Una comisión por descubierto es aquella comisión que te cobra una entidad financiera por no disponer en un momento dado de saldo en cuenta a tu favor (saldo acreedor) suficiente para atender los recibos domiciliados en la cuenta. Es decir, por incurrir en números rojos.

El banco, en estos casos te “financia” (te consiente) el descubierto. Pero se encarga de cobrarte una comisión por descubierto a modo de penalización (por las gestiones que tenga que hacer para recuperar su dinero), además de un tipo de interés muy elevado el tiempo que dure esa situación transitoria sobre el saldo en negativo que tengamos.

Los bancos, en estos casos, pueden ir contra ti o el resto de cotitulares de la cuenta, y además te pueden incluir en un fichero de morosos y perseguirte en los tribunales hasta que devuelvas el importe adeudado.

Tabla de contenidos

Qué hacen los bancos cuando hay descubiertos

Los bancos basan su negocio en captar nuestro dinero, remunerárnoslo (en la actualidad con tipos de interés cercanos al 0%), y prestar nuestro dinero a medio y largo plazo con un interés mayor a otros clientes.

A la diferencia entre el interés que cobran a sus clientes con préstamos y el que nos remuneran por “depositarles” nuestro dinero, se le conoce como margen de intermediación o diferencial (spread en inglés).

Cuando los tipos de interés están muy bajos como en la actualidad en España, el negocio bancario se resiente ya que los diferenciales son muy bajos, con lo cual, los bancos se tienen que asegurar de que obtienen ingresos adicionales. La forma de hacerlo es a través de comisiones bancarias.

Contrato de cuenta corriente

Los contratos de cuenta corriente (cuentas con nómina, sin nómina, de ahorro, etc.) de los bancos suelen incluir nuestra obligación de mantener en ellas, en todo momento, un saldo acreedor (a su favor)-

Este saldo deberá atender los gastos que tengamos domiciliados o por medio de nuestra tarjeta (extracciones de cajeros, pagos en comercios, etc.).

Cuando el saIdo no es suficiente para atender los gastos, incurrimos en un descubierto y somos penalizados con una comisión bancaria.

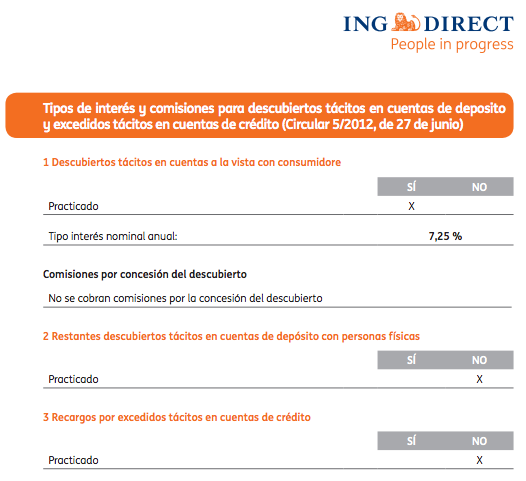

Cuenta corriente naranja de ING

Un ejemplo: en el contrato de la cuenta naranja de ING DIRECT se lee así:

7. Descubiertos y consecuencias en caso de impago

7.1. Las cuentas de ING DIRECT deberán presentar en todo momento saldo acreedor. ING DIRECT no vendrá obligado a ejecutar ninguna instrucción u orden de pago en el supuesto de no existir fondos suficientes que posibiliten su íntegra ejecución, quedando exento de responsabilidad por los daños que pudieran producirse por la no realización de la instrucción.

Interés por descubierto

Además de la comisión, durante el tiempo que estemos en descubierto se nos aplicará un tipo de interés (como si de un préstamo se tratara), y ojo, que si se prolonga mucho tiempo, el banco acumulará al saldo, el importe adeudado y sobre el total irá aplicando más intereses.

7.2. Si por cualquier supuesto se produjese un saldo deudor (descubierto) en una cuenta de ING DIRECT, deberá éste ser reintegrado de manera inmediata por el Titular sin necesidad de notificación o requerimiento alguno, devengando el saldo deudor resultante a favor de ING DIRECT, desde la fecha en que se produjo hasta su íntegra cancelación, el interés por descubierto y las comisiones y gastos previstos en el Anexo de Precios para cada una de las diferentes cuentas de ING DIRECT, que podrán ser modificados de acuerdo con las Condiciones Generales del Contrato y la normativa vigente en cada momento. ING DIRECT podrá capitalizar mensualmente los intereses devengados y no satisfechos, que devengarán nuevos intereses al mismo tipo de interés especificado anteriormente.

Cuánto nos pueden cobrar por un descubierto

El Banco de España (y su normativa) regulan las situaciones de descubierto de los contratos bancarios. En España:

- No pueden cobrarse de manera repetida para un mismo descubierto varias veces la comisión por descubierto (caso de existir en el banco en cuestión).

- Está prohibido cobrar una comisión por descubierto cuando este se produce únicamente como consecuencia de las distintas fechas de valoración atribuidas a los ingresos y reintegros en la cuenta corriente por la mecánica bancaria habitual, lo cual no es atribuible al cliente.

- El importe de esta comisión, junto con los intereses del descubierto, no puede dar lugar a una TAE superior a 2,5 veces el interés legal del dinero (se publica en la ley de los Presupuestos Generales del Estado). En 2014, fue del 4%, lo que quiere decir que la TAE máxima a pagar en esta situación de números rojos no podía superar el 10%.

En el anterior ejemplo de ING DIRECT, la entidad no cobra comisión por incurrir (concedernos) en descubierto pero sí un interés anual nominal del 7,25%. Esto hace que la TAE total del descubierto esté por debajo del 10% de 2014.

Ya sabes algo más. Si incurres en descubierto ten la precaución de restaurar cuanto antes el saldo acreedor en tu cuenta para evitarte males mayores.