Cuando compramos un coche nuevo, Hacienda presume que tienes el dinero para ello, y que, por tanto, debes pagar impuestos por ello. Sobre el valor del coche nuevo, se calculan el impuesto sobre el valor añadido (IVA del 21% sobre el precio base del vehículo) y el impuesto de matriculación.

El impuesto de matriculación depende de las emisiones de CO2 del coche nuevo.

Este impuesto tiene 4 tramos:

- los coches con menos de 120 gramos/kilómetro no pagan impuesto.

- los entre 121 y 159 pagan el 4,75%.

- los de 160 a 199 pagan el 9,75%.

- los coches con emisiones de más de 200 gramos/km pagan, además del IVA del 21% un 14,75% adicional.

Tabla de contenidos

Compraventa de un coche de segunda mano

Cuando lo que se compra es un coche de segunda mano, hay otras consideraciones en juego, y ciertamente, la más compleja es cómo saber cual es el precio real de un coche de un mes, de un año, de dos años o de diez años, por decir algo.

Todos coincidiremos en que no vale lo mismo un coche con un año que otro con diez, pero también en que dos coches iguales con la misma antigüedad no valen lo mismo si uno tiene 20.000 km recorridos y el otro, idéntico, 100.000 km.

Ante la disponibilidad de mil criterios para valorar un coche de segunda mano, Hacienda lo que hace es utilizar una referencia que sirva para la valoración del coche, sobre la cual calcular los impuestos a pagar.

Impuesto de transmisiones patrimoniales

En la compraventa de un coche de segunda mano, no se paga ni IVA ni impuesto de matriculación pero sí un impuesto autonómico (su gestión está cedida a las Comunidades autónomas en España), conocido como el Impuesto de transmisiones patrimoniales y actos jurídicos documentados (ITPAJD).

Este impuesto varía de una Comunidad autónoma a otra, pero en todas ellas se aplica el mismo criterio de valoración de los coches de segunda mano y comprobación de valores de los coches a efectos impositivos, el de “precios medios en el mercado”.

Este criterio de precios medios en el mercado se viene utilizando en España desde 1987, y se nutre de las tablas de precios de coches de segunda mano de las asociaciones de fabricantes y vendedores de medios de transporte.

La más conocida de todas es GANVAM (Asociación Nacional de Vendedores de Vehículos a Motor, Reparación y Recambios), que opera desde 1957.

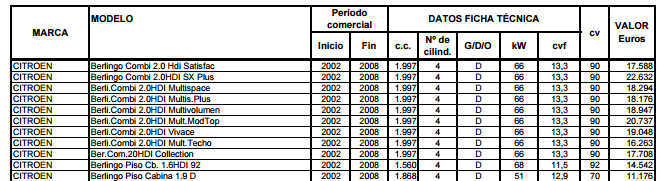

Cuando los precios de un modelo no están recogidos por la GANVAM, las Comunidades autónomas publican normas* como la que te ponemos de ejemplo de Castilla-La Mancha, publican sus propias tablas.

Aquí tienes un ejemplo para vehículos Citroen Berlingo, según año de fabricación, cilindrada y caballos fiscales.

Qué valor poner en el contrato

Como los valores de los coches de segunda mano son difíciles de conocer, te damos un consejo a la hora de hacer un contrato de compraventa de coche de segunda mano.

- Haz el contrato real escrito con plenas garantías, incluyendo el precio real pagado por el coche, para que vincule a ambas partes.

- Haz un segundo contrato simplificado cara a Hacienda de tu Comunidad autónoma, identificando al comprador, vendedor y datos del coche, donde dejemos el valor de la compraventa en blanco. Una vez en la oficina autonómica de Hacienda habrá que preguntar por el valor de mercado del coche a transmitir, que dependerá de la marca, modelo y año. Si por un casual, el precio real pagado es superior al valor para Hacienda del mismo, nos ahorraremos un «pico» importante al tributar por ITPAJD sobre un importe menor.

Normativa de valoración de coches

- Orden HFP/1895/2016, de 14 de diciembre, por la que se aprueban los precios medios de venta aplicables en la gestión del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, Impuesto sobre Sucesiones y Donaciones e Impuesto Especial sobre Determinados Medios de Transporte.

- Ley 58/2003, de 17 de diciembre, General Tributaria.

- Normas autonómicas que complementan las tablas GANVAM con precios para modelos específicos de coche y por antigüedad.

*Orden de 22 de diciembre de 2016, de la Consejería de Hacienda y Administraciones Públicas, por la que se complementan las tablas de precios medios de venta de vehículos, aprobadas por el Ministerio de Hacienda y Administraciones Públicas, para utilizar en la aplicación del Impuesto sobre Sucesiones y Donaciones y del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados para el año 2017 (DOCM de 30 de diciembre de 2016).