La reserva de prima o extorno es el derecho que tenemos los asegurados con una prima ya desembolsada a que se nos reconozca el importe de la prima no disfrutado si durante la vigencia del contrato desaparece el riesgo cubierto por cualquier razón.

Hablamos, por ejemplo de la venta o desaparición de la cosa asegurada por transmisión de la propiedad de un coche que acabamos de vender, antes de la finalización del plazo previsto en el contrato de seguro.

La Ley no dice nada al respecto, y como la práctica ha impuesto una duración anual de los contratos de seguro, si vendes el coche a la mitad del seguro, las aseguradoras escurren el bulto y se quedan con tu dinero aunque ya no tengan ningún riesgo por tu parte.

Alegan que tú usuario has firmado un contrato anual prorrogable por anticipado por el que te obligas a pagar y ellos a asegurarte durante el tiempo convenido, así que si una de las partes no finaliza el contrato (siempre el sufrido usuario), la otra parte no tiene obligación de extornar la prima no consumida.

Tabla de contenidos

Una Ley de 1980

La Ley vigente del contrato de seguro (LCS) en España data de 1980*, la prehistoria de Internet.

Con el paso de los años las normas que rigen cosas tan importantes como la «contigencia» (la posibilidad de que ocurra algo inesperado con consecuencias para las personas), se han quedado atrás y el legislador no está a la altura de la práctica a la hora de imponernos períodos de facturación anuales en los seguros.

Lo que se estila y lo que se demanda en la era online es contratar, si se nos apura, al minuto, a la hora, al día, seguros por días sueltos, etc.

El criterio de la temporalidad es ante-diluviano. Se adoptó el criterio de un año en el artículo 22 de la LCS que en 1980 podría tener sentido, no ahora.

Dice así el artículo veintidós:

«1. La duración del contrato será determinada en la póliza, la cual no podrá fijar un plazo superior a diez años. Sin embargo, podrá establecerse que se prorrogue una o más veces por un período no superior a un año cada vez.

2. Las partes pueden oponerse a la prórroga del contrato mediante una notificación escrita a la otra parte, efectuada con un plazo de, al menos, un mes de anticipación a la conclusión del período del seguro en curso cuando quien se oponga a la prórroga sea el tomador, y de dos meses cuando sea el asegurador.

3. El asegurador deberá comunicar al tomador, al menos con dos meses de antelación a la conclusión del período en curso, cualquier modificación del contrato de seguro.

4. Las condiciones y plazos de la oposición a la prórroga de cada parte, o su inoponibilidad, deberán destacarse en la póliza.

5. Lo dispuesto en los apartados precedentes no será de aplicación en cuanto sea incompatible con la regulación del seguro sobre la vida.»

Artículo trece de la LCS

Por su parte el artículo 13 de la LCS dice que:

El tomador del seguro o el asegurado podrán, durante el curso del contrato, poner en conocimiento del asegurador todas las circunstancias que disminuyan el riesgo y sean de tal naturaleza que si hubieran sido conocidas por éste en el momento de la perfección del contrato lo habría concluido en condiciones más favorables.

En tal caso, al finalizar el período en curso cubierto por la prima, deberá reducirse el importe de la prima futura en la proporción correspondiente, teniendo derecho el tomador en caso contrario a la resolución del contrato y a la devolución de la diferencia entre la prima satisfecha y la que le hubiera correspondido pagar, desde el momento de la puesta en conocimiento de la disminución del riesgo.

Nuestra interpretación, en relación con la reserva de prima es que, si a la mitad del plazo anual de un seguro el asegurado notifica a la aseguradora que ya no hay riesgo porque se ha producido la venta de la cosa asegurada, se da el supuesto legal de este artículo 13, es decir, «que si hubieran sido conocidas por éste (el asegurador) en el momento de la perfección del contrato lo habría concluido en condiciones más favorables.»

La aseguradora podría aferrarse a la anualidad (como antes los propietarios de los parkings públicos se aferraban a la «hora facturada» aunque sólo estuvieras 5 minutos o los vendedores de CDs completos antes de que Apple nos permitiera comprar sólo la canción suelta).

Pero el segundo párrafo del artículo 13 al menos se puede interpretar en que la parte no consumida de la prima se guarda para el siguiente año o para otro seguro y si no hay renovación, se devuelve al usuario.

Así debería ser y sin embargo casi ninguna aseguradora lo hace.

Artículo segundo

Pero es que además, el artículo segundo de la LCS dice que las modalidades de seguro se regirán por esa ley (la LCS) aunque, no obstante, se entenderán válidas las cláusulas contractuales que sean más beneficiosas para el asegurado.

Es decir que nada impide que las aseguradoras jueguen limpio con los asegurados que habiendo desembolsado la prima anual y no habiendo presentado partes de siniestro, soliciten la reserva de la prima o su extorno con devolución de cantidades no disfrutadas, por poder probar la transmisión de la cosa asegurada.

El ejemplo de Verti

En Verti, que se precia estar con los tiempos («Despierta» insiste en presentarnos su machacona e impactante campaña publicitaria), hablan así de la reserva de prima:

«si das de baja un seguro, reservamos durante 24 meses la parte de prima no consumida, en los casos que corresponda, para que la puedas utilizar en la contratación de una nueva póliza«.

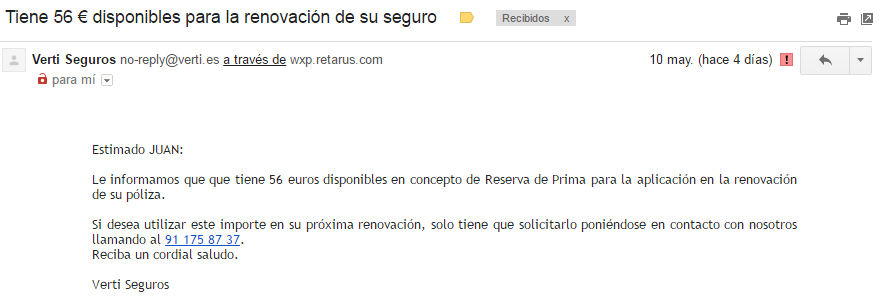

Sin embargo, al que escribe le acaban de enviar un correo electrónico asegurando que los 56 € de una antigua póliza de una moto vendida a la mitad del plazo, se lo retirarán de la renovación y que llames al 91 175 87 37 cuanto antes.

Lo curioso es que llamas al teléfono indicado y ahí nadie sabe nada, te dicen que no, que sólo es para pólizas nuevas y no para la renovación…. con lo cual quedan fatal y nada coordinados los de marketing con los de la plataforma telefónica de atención al cliente.

Un «no customer journey» que se dice ahora. Habrá que reclamar…. habrá que pelear, una vez más.

Aquí nadie hace los deberes

-¿Para cuándo señores de las aseguradoras la flexibilidad en la contratación y el respeto a los buenos usuarios asegurados?

-¿Para cuándo señores del Congreso de los Diputados un seguro de coche o moto donde la venta (por la razón que sea), interrumpa el contrato con extorno de la prima para el asegurado si no se va a seguir cubriendo el riesgo asegurado y no se han dado partes durante la vigencia?

Es exactamente el mismo caso de los aparcamientos públicos que facturaban por horas completas aunque sólo hubieras estado cinco minutos. No tiene sentido y nos sobra tecnología para poder desmontar cualquier otro argumento.

*Ley 50/1980, de 8 de octubre, de Contrato de Seguro (ver online).

Buenas tardes.

Me gustaría hacerles una pregunta ante un problema que me ha surgido.

El tema es el siguiente:

Compré una motocicleta de segunda mano y contrate el seguro con la compañía en la que tengo otros vehiculos asegurados (línea directa) pero justo el día siguiente recibo una oferta mejor de otra compañía (verti) la cual me parece interesante y tras comentarme verti que puedo contratar el seguro con ellos y cancelar la póliza recién contratada con línea directa sin problemas ya que legalmente dispongo de 14 días para hacerlo llamo a línea directa para cancelar la póliza y me dicen que puedo cancelarla pero que no me devuelven el dinero ya que es para irme a otra compañía de seguros así que ahora tengo dos compañías contratadas.

¿pueden no devolverme el dinero?

¿Como puedo reclamar que me devuelvan el dinero?

Un saludo y gracias de antemano.