En este post te contamos todo sobre los seguros de pérdida de equipajes (cubren la destrucción o pérdida) de tus maletas y efectos personales estando de viaje.

Tabla de contenidos

Qué se considera equipaje

El equipaje es el conjunto de ropas, enseres para tu uso personal e higiene, aparatos electrónicos, y souvenirs contenidos en el interior de nuestras maletas y equipaje de mano durante un viaje.

Estoy segura de que, cuando viajas, hay cosas y prendas que para ti tienen un altísimo valor afectivo (qué bien me sienta esta cazadora o esta falda). Pero también habrán objetos como cámaras de fotos, joyas, o un móvil que tienen también un valor económico objetivable (valorable).

Las cosas así, cuando viajas, es bueno que te preocupes por proteger estas cosas que tanto aprecias de la posibilidad de que un transportista (aéreo, barco, o por tierra) te las pierda o destroce, o de que te roben algo en tu coche, o en el hotel, o incluso andando por la calle tranquilamente.

Seguros de viaje con cobertura de equipaje

Y para eso están los seguros de viaje.

En este post vamos a analizar los seguros de viaje que se ocupan de tu equipaje, ya sea ex-profeso o ad-hoc, ya sea como parte de las coberturas de un seguro de asistencia en viaje que cubre muchas otras cosas.

La conclusión que te damos desde ya, es que si tienes cosas de valor que viajan contigo y puedes acreditar su valor con facturas de compra (porque eres persona ordenada y guardas todo esto en un carpetón en casa con decenas de facturas de compra), siempre contrates un seguro de equipaje ad-hoc.

Pagarás más, pero en caso de siniestro, te retornarán mucho más.

Tipos de seguros de equipajes

En el mercado hay dos tipos de seguros que cubren daños a nuestro equipaje, a más de lo que el transportista esté obligado a cubrir por ley (por ejemplo en el transporte aéreo, o si viajas en RENFE -AVE- y has contratado su servicio de traslado de equipajes hay indemnizaciones aparte).

Seguros de asistencia en viaje

Por un lado tenemos los seguros de asistencia en viaje.

Estos suelen incluir varias coberturas básicas como la asistencia médica en el destino, la repatriación en determinadas situaciones o una indemnización por la destrucción o pérdida de equipajes (ojo, no el robo).

A continuación analizaremos la cobertura de equipajes del seguro de asistencia en viajes de Allianz, modalidad «Vacaciones Light Asistencia». (Descarga aquí las condiciones de contratación).

Seguros de equipajes

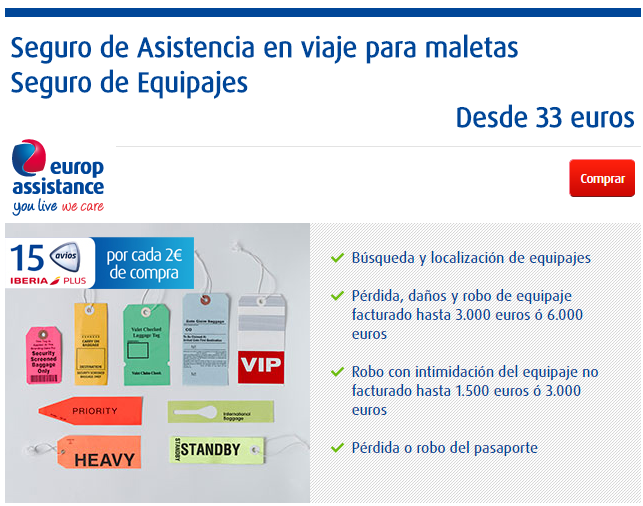

Por otra parte, tienes seguros de asistencia en viaje ad-hoc, que te cubren las maletas y efectos personales (seguros de equipajes), como el de Europ Assistance, pensados exclusivamente para tus maletas y su contenido.

Estos incluyen:

- la búsqueda de tu equipaje en caso de extravío (ellos harán las gestiones por ti);

- indemnizaciones por pérdida, daños o robo de equipaje facturado, en cualquier momento, siempre que dispongas de facturas y justificantes de compra;

- robo con intimidación de tu equipaje de mano y

- otras coberturas como el robo o pérdida de tu pasaporte. (Descarga aquí las condiciones de contratación).

La diferencia principal entre ambas opciones es el precio, mucho mayor en los seguros de equipajes “ad-hoc”.

Pero no lo dudes, ganarás en tranquilidad si quieres cubrir cosas que merecen la pena (electrónica, joyas, pieles, etc.), ya que los seguros de asistencia en viaje que incluyen una cobertura de pérdida o destrucción del equipaje tienen muchas exclusiones (empezando por los objetos de valor o electrónicos).

Y ya que, también, las indemnizaciones a recibir son muy pequeñas en caso de destrucción o pérdida.

Pero recuerda que deberás aportar facturas de cada cosa robada (no perdida o sustraída sin fuerza -hurto) o dañada, a riesgo de obtener indemnizaciones mínimas.

Elementos comunes

En ambos tipos de contratos de seguro hay estos elementos comunes:

Derecho de desistimiento si contratas online

Este tipo de coberturas de equipajes, si se contratan a distancia (Internet o teléfono) y su duración es superior a un mes, dan derecho durante 14 días naturales contados desde la fecha de la contratación para desistir (echarte para atrás sin alegar nada y recuperando la prima). Es lo que se conoce como derecho de desistimiento.

Entrada en vigor

Estos seguros entran en vigor a las 00:00 horas del día indicado en la web de contratación como fecha de inicio del viaje siempre que la prima esté pagada, y hasta el día de finalización del viaje.

En el caso de Allianz los viajes no podrán tener duración superior a 90 días consecutivos.

Ámbito territorial

Ojo porque tu casa o segunda residencia no están cubiertas si se te pierde o daña el equipaje en ellas.

Allianz dice «la garantía de equipajes no será de aplicación en el lugar de residencia principal o secundaria del asegurado». Y Europ Assistance solo te cubre durante un viaje (desplazamiento fuera del domicilio habitual del asegurado).

En el listado de exclusiones del final fíjate en que Allianz excluye los robos cometidos por tu personal del hogar o por mudanzas (estarán cubiertos por la empresa encargada).

Tampoco cubre daños durante guerra civil o extranjera, declarada o no, motines, rebelión, insurrección, actuaciones de las Fuerzas Armadas, golpe de estado, revueltas y movimientos populares o de similar naturaleza, huelgas, actos de terrorismo.

Por su parte, Europ Assistance no cubrirá los riesgos en países en guerra o con conflictos bélicos declarados o no.

Deber de comunicación

Como en todos los seguros, de cualquier ramo, el asegurado (tú), tiene la obligación de notificar a la aseguradora el siniestro a la mayor brevedad posible, aportando toda la documentación que lo pruebe, su nombre completo y el número de póliza de su seguro (así que tenlo siempre a mano durante tu viaje).

Qué cubren estos seguros

Depende de la aseguradora, del seguro contratado (asistencia en viaje con cobertura de equipaje o asistencia en viaje para maletas específico), y dentro de estas depende de la modalidad.

Cuanto más caro el seguro, mayores tenderán a ser las coberturas y más reducidas las exclusiones en caso de daños o pérdida del equipaje.

Allianz

En el caso de este post, Allianz asegura tu equipaje siempre que reclames al transportista por escrito y le presentes una copia de tu denuncia. Te da 100 euros en caso de destrucción total o parcial del equipaje y 150 euros en caso de pérdida, de hasta 2 maletas durante la vigencia del seguro en ambos casos.

En el supuesto de equipaje facturado en un vuelo que se pierde, extravía o queda destruido, antes de salir de la zona de recogida de equipajes del aeropuerto, debes solicitar y rellenar el Parte de Irregularidad de Equipaje (PIR).

Europ Assistance

En el caso del seguro de equipajes (ad-hoc) de Europ Assistance, las coberturas son generosas:

–Búsqueda y localización de tu equipaje: incluye las gestiones, la recuperación y el envío a tu domicilio si es encontrado finalmente (y no te exigen la retirada a ti personalmente);

–Pérdida, daños y robo de equipaje facturado: si la causa es imputable al transportista, debes acreditarlo mediante una reclamación escrita dirigida y firmada por el transportista (o denuncia a la policía local en caso de robo).

Te indemnizarán hasta 3000 euros en la modalidad más simple (Modalidad 3000), siempre que presentes facturas de los artículos que viajaban en la maleta.

Esto incluye material de deportes también, pero ojo porque si no tienes facturas sólo te compensarán con hasta 100 euros por objeto que declares haber perdido y un máximo de 1000 euros en la Modalidad básica, 3000.

–Robo con intimidación del equipaje no facturado: obtendrás hasta 1.500 euros en la Modalidad básica (3.000) si presentas facturas, o 100 euros por objeto robado si no lo haces con un máximo de 750 euros.

En caso de robo de joyas y pieles, solo estarán aseguradas si las llevabas contigo o estaban en la caja de seguridad de un hotel cuando se produjo el robo.

Tendrás siempre que aportar una denuncia en la policía local del lugar del robo donde figure una relación detallada de lo robado.

–Demora del equipaje: si el transportista tarda más de 6 horas en entregarte tu equipaje, la aseguradora te reembolsará los artículos de uso personal si presentas facturas, la tarjeta de embarque y el justificante escrito que atestigue la demora por parte del transportista, con un límite de 1.000 euros.

Ojo porque estos importes, si se diera el caso de que nunca aparece la maleta, te las deducirán del importe que te corresponda por ese concepto.

Exclusiones generales de la cobertura de equipajes

Como todos los seguros, la parte más interesante a leer y conocer bien antes de contratar son las exclusiones, ya que son los supuestos en los que no te pagarán la indemnización.

Allianz

En el caso de Allianz, la garantía de equipajes no será de aplicación en el lugar de residencia principal o secundaria del asegurado y en todo siniestro:

-Causado intencionalmente o por negligencia grave tuya.

-Resultante de una decisión de la autoridad competente, durante guerra civil o extranjera, declarada o no, motines, rebelión, insurrección, actuaciones de las Fuerzas Armadas, golpe de estado, revueltas y movimientos populares o de similar naturaleza, huelgas, actos de terrorismo.

-Causado por mudanza.

Tampoco estarán cubiertos:

-Los robos cometidos por tu personal del hogar (asistente/a por ejemplo);

-La sustracción de objetos dejados sin vigilancia en algún lugar público (hurto) o la pérdida, olvido o simple extravío de objetos.

-La destrucción resultante de un vicio propio de la cosa, de su desgaste normal y natural, vertido de líquidos, materias grasas, colorantes o corrosivas que formen parte del equipaje asegurado.

-La destrucción de objetos frágiles, la cerámica, cristal, porcelana y mármol.

-Los robos cometidos en el interior de un vehículo particular, salvo que se trate de un coche de alquiler.

-La compra de artículos de primera necesidad.

-Los siniestros producidos por fuerza mayor.

-Los siniestros derivados de circunstancias ya existentes y/o conocidas por el Tomador/Asegurado al contratar el seguro.

-Los siniestros derivados de actuaciones ilícitas del asegurado o contraviniendo una prohibición gubernamental o legislativa, así como los derivados de una actuación gubernamental, tales como confiscar, detener o destruir.

Quedan igualmente excluidos de la cobertura de equipajes de Allianz:

-Los siniestros derivados del consumo de alcohol, drogas y estupefacientes.

-Los daños causados por cualesquiera filtraciones o fugas, así como por polución o contaminación.

-Los siniestros afectados por el incumplimiento o por cualquier clase de insolvencia, así como las situaciones de suspensión de pagos y concurso de

acreedores, de algún proveedor de servicios, incluidos entre otros transportistas, organizadores de viaje y servicios de hostelería.

-Los siniestros derivados por la inobservancia de advertencias gubernamentales o de cualquier otro organismo oficial acerca de la recomendación de no viajar a un país o zona determinados o acerca de la situación de huelga, motín, condiciones climatológicas adversas, revueltas civiles o enfermedades contagiosas y en las que el asegurado no hubiera adoptado las medidas adecuadas para evitar o minimizar cualquier siniestro (incluyendo el cambio de fecha del viaje al país o zona a la que la recomendación se refiere).

-Los efectos producidos por una fuente de radioactividad, biológica o química, así como daños derivados del uso de armas nucleares. Los siniestros derivados directa o indirectamente de materiales químicos o biológicos, sustancias o componentes que puedan dañar o destruir vidas humanas o crear alarma social.

Quedan excluidos los siguientes objetos / gastos:

-Los documentos, cartas de identidad, tarjetas de crédito, tarjetas magnéticas, billetes de transporte, dinero en metálico, los títulos valores y llaves.

-Las bicicletas, fusiles de caza, las tablas de windsurf, las tablas de ski y todo tipo de material deportivo inclusive complementos.

-El material de carácter profesional.

-Los instrumentos de música, los objetos de arte, las antigüedades, las colecciones y las mercancías.

-Las gafas, lentillas, prótesis y aparatos ortopédicos de cualquier tipo.

-Los aparatos de telefonía y electrónicos, así como sus accesorios, excepto lo establecido en el apartado “Límite de la indemnización” para el material fotográfico, cinematográfico, de grabación o reproducción de sonido o imagen.

-Cualquier tipo de material informático.

Europ Assistance

En el caso del seguro de equipajes de Europ Assistance (recuerda que es un seguro ad-hoc pensado para objetos de cierto valor), hay bastantes menos exclusiones e impera el sentido común.

No te cubrirán lo que no hayas justificado (facturas, reclamaciones al transportista, denuncias a la policía por robo, etc.).

Tampoco te cubren si hay un tercero (el transportista o el hotel, encargado de compensarte por la parte que le corresponda) ni tus actos negligentes o dolosos.

Tampoco cubren el dinero en efectivo, el extravío o hurto de las cosas (sustracción de cosas muebles ajenas sin mediar violencia o intimidación en las personas o fuerza en las cosas), o el robo en tu coche fuera de un parking vigilado (si estaba cerrado con llave) o en una tienda de campaña o del equipaje no facturado cuando viajes con un transportista.

Tampoco te cubrirán por sucesos de fuerza mayor (terremotos, guerras, atentados, etc.).

Y si aparecen las maletas o el equipaje

Como asegurado te obligas frente a la aseguradora si aparece tu maleta perdida a notificárselo por escrito desde el momento en que tengas conocimiento del hecho.

Si aún no has cobrado de la aseguradora la indemnización por pérdida de equipaje, esta sólo se hará cargo de los posibles deterioros, y los de las pérdidas parciales, siempre que estén cubiertos por la póliza.

Si hubieras cobrado ya de la aseguradora, tendrás dos opciones. La opción más lógica, será recuperar tu maleta restituyendo a la aseguradora la indemnización recibida, salvo por la parte que corresponda a deterioros o pérdida parcial (ojo porque tendrás un plazo máximo de días).

Otra opción será renunciar a la maleta, no reclamarla y abandonar los objetos, quedando estos en poder de la aseguradora.

Conclusión

Tú decides el grado de protección que esperas de tus pertenencias y equipaje durante un viaje.

No olvides que si optas por un seguro de equipajes ad-hoc, tendrás que aportar facturas originales de compra y que en cualquiera de las dos modalidades de seguro, es esencial tu colaboración con la aseguradora.

Deberás aportar siempre pruebas de lo ocurrido (denuncias, reclamaciones al transportista o al hotel, etc.). Cuanto mejor y mayor la documentación que aportes a la aseguradora, antes recuperarás las compensaciones previstas en el contrato.