En materia de consumo, una factura es un documento acreditativo y justificante de una operación entre una empresa y un particular (una compra del consumidor al vendedor) con efectos y validez fiscal.

Se podría decir que una factura es un recibo «musculado», que además de incluir todos los datos identificativos del vendedor, contiene los datos completos, incluido el CIF o NIF del comprador. Por ley nunca se podrá cobrar a un consumidor por el hecho de emitirle una factura.

La Ley general para la defensa de los consumidores en España, de 2007** dice respecto a la factura electrónica (y lo mismo cabría aplicar al recibo electrónico cuando se generalice) en su artículo 63 (dentro del Capítulo I del Libro II, «Contratos con los consumidores y usuarios«):

Artículo 63 Confirmación documental de la contratación realizada

1. En los contratos con consumidores y usuarios se entregará recibo justificante, copia o documento acreditativo con las condiciones esenciales de la operación, incluidas las condiciones generales de la contratación, aceptadas y firmadas por el consumidor y usuario, cuando éstas sean utilizadas en la contratación.

2. Salvo lo previsto legalmente en relación con los contratos que, por prescripción legal, deban formalizarse en escritura pública, la formalización del contrato será gratuita para el consumidor, cuando legal o reglamentariamente deba documentarse éste por escrito o en cualquier otro soporte de naturaleza duradera.

3. En los contratos con consumidores y usuarios, estos tendrán derecho a recibir la factura en papel. En su caso, la expedición de la factura electrónica estará condicionada a que el empresario haya obtenido previamente el consentimiento expreso del consumidor. La solicitud del consentimiento deberá precisar la forma en la que se procederá a recibir la factura electrónica, así como la posibilidad de que el destinatario que haya dado su consentimiento pueda revocarlo y la forma en la que podrá realizarse dicha revocación.

El derecho del consumidor y usuario a recibir la factura en papel no podrá quedar condicionado al pago de cantidad económica alguna.

Tabla de contenidos

Partes de una factura

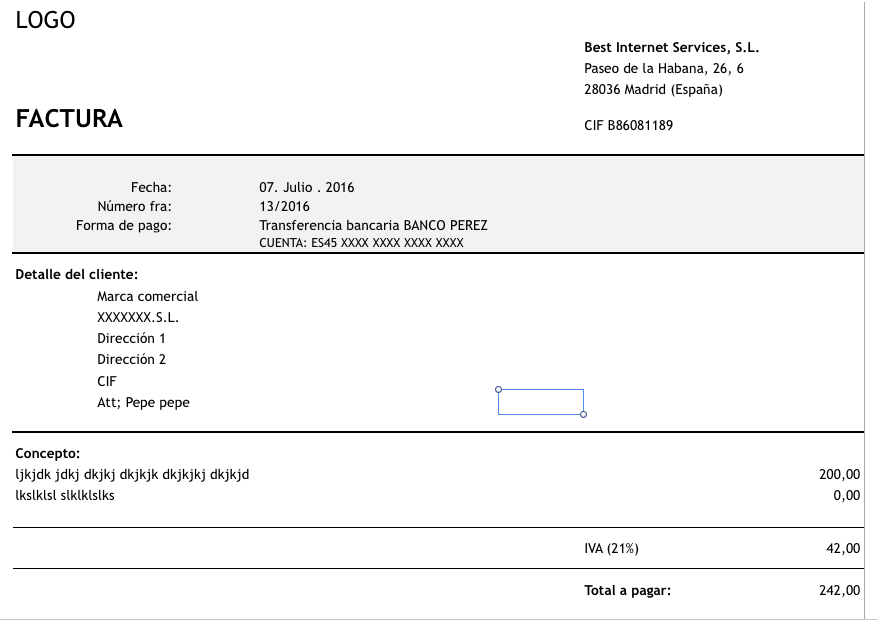

En la factura debe constar:

- su número correlativo.

- lugar y la fecha de emisión.

- datos personales, tanto del vendedor (emisor) como del comprador (destinatario).

- N.I.F. y domicilio del emisor y del destinatario.

- descripción de la operación (concepto y desglose por partidas en su caso).

- forma de pago.

- importe de la misma (con desglose e IVA, si procede).

Por qué debes pedir una factura

Cuántas veces te habrán dicho tras un servicio, ¿con factura o sin factura? Y al preguntar te habrán respondido que la factura incluirá un recargo del 21% por el IVA del servicio. Y te habrás quedado a cuadros sin saber qué decir.

Pues la verdad es que, aunque duela al bolsillo, el IVA es obligatorio pagarlo y la factura es un documento muy útil.

La factura es de gran utilidad en el caso de una falta de conformidad del producto comprado o servicio contratado. Gracias a ella podemos reclamar y exigir al vendedor la reparación del producto en garantía, dentro de unas fechas marcadas por la ley.

Tipos de factura

En el tráfico mercantil hay diferentes tipos de facturas:

- Factura ordinaria: la que se hace para cualquier operación de compraventa de productos o prestación de servicios.

- Factura rectificativa: se usa cuando queremos corregir algún error que hayamos cometido.

- Factura recapitulativa: se hace para englobar varias operaciones que hayamos hecho a un mismo destinatario en un margen de tiempo.

- Factura proforma: se usa cuando queremos hacer una oferta comercial antes de finalizar la venta. También nos la pedirán para justificar el interés en un producto o servicio nuestro y de cara a demostrar el importe a desembolsar, se necesita un documento demostrativo. También se utilizan en el transporte de mercancías para demostrar el contenido a enviar o transportar, especialmente cuando hay aduanas de por medio.

- Factura completa (clasificación según la Agencia Tributaria): es una factura normal cuando cumple todos los requisitos (número de factura, datos del cliente, datos del emisor, etc).

- Factura simplificada (clasificación de la Agencia Tributaria): es cuando la factura no debe tener toda la información requerida por la Ley. Por ejemplo la factura simplificada sustituye a un ticket.

- Factura electrónica: es la factura en soporte electrónico. Además el gobierno tiene una página donde explica cómo facturar de manera electrónica a la Administración Pública, ya que, desde el pasado 15 de enero del 2015 es obligatorio. Además, si eres pequeña o media empresa o autónomo hay un programa gratuito para hacer facturas electrónicas que ofrece el Ministerio de Industria, Energía y Turismo.

Factura electrónica

Cada vez son más frecuentes las empresas de suministros, aseguradoras y bancos que nos ofrecen dejar de enviarnos facturas y extractos periódicos a nuestro buzón para hacerlo de forma electrónica.

Como hemos visto antes, por ley, no se nos podrá cobrar nada por una factura (todo lo contrario, las empresas se ahorrar imprimirlas y los costes postales del envío a domicilio) y además se deberá contar con nuestro consentimiento expreso, que será revocable (pasando a recibir la factura de nuevo en papel).

En los contratos con consumidores y usuarios, estos tendrán derecho a recibir la factura en papel. En su caso, la expedición de la factura electrónica estará condicionada a que el empresario haya obtenido previamente el consentimiento expreso del consumidor. La solicitud del consentimiento deberá precisar la forma en la que se procederá a recibir la factura electrónica, así como la posibilidad de que el destinatario que haya dado su consentimiento pueda revocarlo y la forma en la que podrá realizarse dicha revocación.

Aquí tienes un ejemplo del alta en el servicio de facturación electrónica de la web de una empresa de suministros:

Cómo se hace una factura

Aquí te indicamos cuales son los pasos a seguir de manera fácil y rápida para hacer una factura.

- En unos de los márgenes (derecho o izquierdo) del documento hay que incluir: la palabra «Factura» (a efecto de título en el documento para que sea claro y legible), fecha de emisión, número de factura, nombre y apellidos o razón social de la empresa que emite la factura, DNI o CIF del emisor y dirección y teléfono (si se tiene).

- La numeración en las facturas es importante que siga un criterio y que sea correlativa y cronológicamente consistente: si el 1 de diciembre emites la factura FA00012, el día siguiente no deberías emitir una factura con una numeración inferior.

- Si tenemos logotipo lo pondremos también en uno de los márgenes.

- En el otro margen indicaremos los datos del cliente (al que has vendido algo y del que cobras): nombre completo del cliente o razón social de la empresa, CIF o DNI, dirección postal completa y teléfono (si se tiene).

- Hay que hacer una breve descripción del producto o servicio a facturar (cantidad de productos, precio unidad, horas, servicio prestado, etc).

- Indicaremos si hay algún tipo de descuento o entrega a cuenta.

- Total factura (indicaremos el total neto, el importe del IVA y el total bruto).

- Indicar la forma de pago y el plazo en que debe abonarse.

Qué IVA meterle a la factura

En cuanto al IVA, para saber qué IVA es de aplicación para nuestra actividad ten en cuenta que puede ser del 4%, el 10% o el 21%.

- Tipo Superreducido (4%): se aplica sobre la venta de libros, diarios y revistas que no contengan únicamente publicidad, partituras, mapas, cuadernos de dibujo que solo se utilicen como material escolar excepto aparatos electrónicos. Se aplica sobre medicamentos para uso humano, productos de alimentación básicos, vehículos destinados a personas con movilidad reducida y servicios de teleasistencia.

- Tipo reducido (10%): se aplica al transporte de viajeros, en hoteles, restaurantes y entradas a bibliotecas, archivos, centros de documentación, museos, galerías de arte; espectáculos deportivos de carácter aficionado; exposiciones y ferias de carácter comercial y servicios de recogida y tratamiento de desechos y residuos, desratización y tratamiento de aguas residuales.

- Tipo general (21%): se aplica en el resto de bienes y servicios no exentos del impuesto.

En caso de ser autónomos y si nuestro cliente es una empresa o un profesional debemos aplicar el tanto por ciento del IRPF aplicable.

Este suele ser del 21% pero si los ingresos de tu actividad han sido menores de 15.000€ en el año anterior, puedes aplicar una retención del 15%. Por su parte, los nuevos autónomos pueden aplicarse una retención del 9% durante los tres primeros años de actividad.

Fecha de emisión

Las facturas las emitiremos siempre cuando se haya realizado la operación y, como mucho, antes del día 16 del mes siguiente al periodo de liquidación del impuesto en el curso del cual se hayan realizado las operaciones.

Lo más importante de todo es que siempre te debes quedar con una copia de todas las facturas que emitas y conservarlas durante 5 años, ya que el plazo de prescripción comienza a contar desde el fin del plazo de la presentación del IRPF.

Diferencias entre factura y recibo

La diferencia entre un recibo y una factura es que ésta lleva incluida además de la razón social completa del vendedor, el desglose de impuestos, la fecha, el servicio prestado y una numeración única correlativa, los datos identificativos y fiscales de la persona (física o jurídica), que pretende hacer uso de ella.

Qué dice la ley sobre las facturas

Las normas de consumo estatal y autonómicas reconocen el derecho del consumidor a recibir un justificante de toda transacción habida, se llame como se llame.

Por ejemplo, el artículo 13 del Estatuto de los consumidores en Extremadura (marzo 2019), dice así:

Artículo 13. Documento justificativo de la contratación realizada.

Las personas consumidoras tienen derecho a recibir un documento justificativo de la contratación realizada, que puede revestir la forma de factura, recibo, justificante o cualquier otro formato siempre que reúna las siguientes características:

a) Debe estar redactado de manera clara, sencilla, comprensible y como mínimo en castellano.

b) Los datos mínimos que debe contener son la identificación de la empresa responsable, haciendo constar su razón social y NIF, los conceptos que formen el objeto del contrato, la fecha de formalización y el precio, que irá desglosado para cada bien o servicio cuando el documento incluya varios.

c) La primera y sucesivas copias de la factura o documento justificativo deberán extenderse de forma gratuita.

d) El documento justificativo puede estar en papel o en cualquier otro soporte, siempre que esté a disposición de la persona consumidora durante la totalidad del plazo legal de garantía.

Normativa relacionada

Es normativa de Consumo que hemos tocado en esta entrada:

*Ley 6/2019, de 20 de febrero, del Estatuto de las personas consumidoras de Extremadura (DOE de 26 de febrero de 2019).